워런 버핏, 유일한 뱅가드 인덱스 펀드 매각하고 2010년 이후 7,120% 상승한 배당주 매입

트레버 제너라인 - 2025년 3월 3일 오전 4시 1분

워런 버핏의 버크셔 해서웨이는 4분기에 두 개의 S&P 500 지수 펀드에서 완전히 자리를 비웠고, 도미노피자에서도 자리를 지켰습니다.

버핏은 대부분의 개인 투자자가 주식 시장에 노출되는 가장 좋은 방법이 S&P 500 지수 펀드라고 자주 말해왔는데, 그의 견해는 변하지 않았을 것 같습니다.

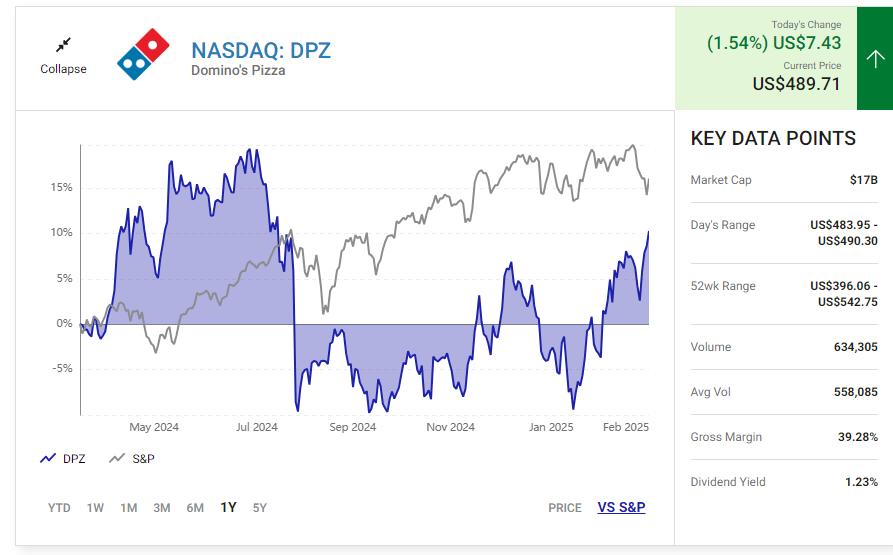

도미노는 세계에서 가장 큰 피자 회사이며, 4분기에 예상치를 하회했음에도 불구하고 장기적으로 투자할 수 있는 매력적인 아이디어입니다.

워런 버핏은 지난 60년 동안 버크셔 해서웨이(BRK.A 2.87%)(BRK.B 2.27%)를 소규모 섬유 사업에서 1조 달러 규모의 회사로 탈바꿈시켰습니다.

그의 리더십 아래 버크셔 주가는 5,500,000% 이상 상승하여 S&P 500 지수의 39,000% 수익률(^GSPC 1.59%)을 기록했습니다.

그 결과 버핏은 많은 투자자에게 영감과 지침의 원천이 되었으며, 버핏은 4분기에 아래에 자세히 설명된 몇 가지 흥미로운 자본 배분 결정을 내렸습니다:

버크셔는 포트폴리오에서 유일한 뱅가드 인덱스 펀드인 뱅가드 S&P 500 ETF(VOO 1.55%)의 전체 포지션을 매각했습니다. 이 회사는 2010년 1월 이후 7,120%의 수익률을 기록한 배당주인 도미노피자(DPZ 1.54%)의 지분을 추가했습니다.

투자자들이 알아야 할 사항은 다음과 같습니다.

뱅가드 S&P 500 ETF Vanguard S&P 500 ETF : 워런 버핏이 판매한 인덱스 펀드

워런 버핏은 4분기에 뱅가드 S&P 500 ETF를 판매했을 뿐만 아니라 버크셔가 포트폴리오를 보유한 유일한 다른 인덱스 펀드인 S&P 500 인덱스 펀드도 판매했습니다.

이러한 펀드는 미국 주식 시장 전체를 가늠하는 가장 좋은 지표로 널리 알려진 S&P 500 지수를 추적합니다.

따라서 버핏의 매각 결정은 미국 경제와 국내 주식에 대한 신뢰를 잃은 것으로 해석될 수 있습니다.

하지만 그럴 가능성은 낮아 보입니다. 버핏은 투자자들에게 미국에 베팅하지 말라고 경고했으며, 대부분의 사람들이 주식에 노출될 수 있는 가장 좋은 방법으로 S&P 500 지수 펀드를 추천하는 경우가 많았습니다.

버핏은 최근 주주 서한에서 이러한 믿음을 철회하지 않았으며, 자신의 견해가 바뀌었더라면 그렇게 했을 것이라고 생각합니다.

따라서 S&P 500 지수 펀드 매각 결정이 미국 주식 시장에 대한 신뢰 상실을 반영하지 않는다면 그의 동기는 무엇이었을까요? 그 답은 이러한 포지션의 미시적 규모에 있다고 생각합니다.

3분기 S&P 500 지수 펀드는 버크셔 포트폴리오의 0.02% 미만을 차지했으며, 이는 일반인에게 주머니 사정만큼이나 중요한 영향을 미쳤다는 것을 의미합니다.

버핏은 다음 주식 시장 조정에 대비하여 주머니 사정을 더 큰 현금 포지션으로 통합하기 위해 펀드를 매각했을 수 있습니다. 분명히 말씀드리자면, 저는 버핏이 오늘날 S&P 500 지수가 저렴하다고 생각한다고 주장하는 것이 아닙니다.

사실 그 반대의 경우도 마찬가지일 것으로 생각합니다.

이 지수의 주가수익비율은 26.1배로 10년 평균인 22.1배에 비해 실질적인 프리미엄이 붙습니다.

대신 버크셔가 S&P 500 지수 펀드 두 개를 매도하는 것은 개인 투자자들이 같은 행동을 할 수 있는 미묘한 신호가 아니라고 주장합니다.

S&P 500 지수는 가까운 시일 내에 가파른 조정을 겪을 수 있습니다.

하지만 지수는 과거와 마찬가지로 향후 수십 년 동안 매년 약 10%의 수익률을 기록할 가능성이 여전히 높습니다.

도미노피자 Domino's Pizza : 워런 버핏이 인수한 배당주

도미노는 경쟁이 치열한 퀵서비스 레스토랑(QSR) 분야에서 운영되지만, AnyWare 주문 플랫폼, 핀포인트 딜리버리 서비스, 인공지능(AI)을 활용해 품질을 보장하고 주문을 예측하며 배송 경로를 결정하는 등 가치와 정기적인 기술 혁신으로 세계 최대 피자 회사로 자리매김하고 있습니다.

도미노는 메뉴 혁신과 마케팅을 통해 매출, 매장, 수익 증가를 목표로 하는 '더 많은 곳에 대한 갈망' 전략으로 리더십을 강화하기 위해 노력하고 있습니다.

2028년까지 연간 1,100개의 매장을 추가하는 동시에 연간 매출 7%, 영업이익 8% 성장을 달성하는 것을 목표로 하고 있습니다.

동일 매장 매출의 변화는 이러한 전략의 효과를 측정하는 좋은 방법이며, 도미노는 동종업체를 중심으로 성장하고 있습니다. 작년에는 국내에서 3.2%, 해외에서 1.6%의 동일 매장 성장률을 기록했습니다.

한편, 파파존스와 피자헛(Yum! Brands 소유)의 동일 매장 매출은 각각 3.1%와 4% 감소했습니다.

그러나 도미노는 4분기에 실망스러운 재무 실적을 발표하여 매출과 수익에 대한 예상치를 근소하게 하회했습니다.

매출은 3% 증가한 14억 달러, GAAP 순이익은 9% 증가한 희석 주당 4.89달러를 기록했습니다.

하지만 긍정적인 전망도 있었습니다.

러셀 와이너 CEO에 따르면 이 회사는 동종업체를 계속 능가하면서 QSR 피자 시장 점유율에서 약 1% 포인트 상승했습니다.

월스트리트는 2028년까지 연간 9%의 수익 성장을 예상하고 있습니다.

하지만 이러한 추정치는 상승 여력을 남깁니다.

도미노는 이 기간 동안 연간 8%의 영업이익 성장을 목표로 하고 있으며, 최근 몇 년 동안 정기적으로 주식을 재매입해 왔습니다.

이러한 조합은 애널리스트들이 예상하는 것보다 빠른 수익 성장을 암시하므로 현재 29배의 수익을 평가하는 것이 더 합리적으로 보입니다.

또한 4분기에 주당 1.74달러로 15% 증가하는 등 지난 5년간 분기 배당금은 연평균 17%씩 증가했으며, 도미노 주식은 매력적인 장기 투자 아이디어입니다.

투자자들은 현재 매우 작은 포지션에서 시작하여 가격이 하락할 때 더 많은 주식을 추가해야 합니다.