엘론 머스크는 테슬라가 세계에서 가장 가치 있는 기업이 될 것이라고 생각합니다. 테슬라의 주가가 대신 70%(또는 그 이상) 급락할 수 있는 이유는 다음과 같습니다.

앤서니 디 피치오 지음 - 2025년 7월 5일 오전 4시 22분

요점

테슬라는 6월에 감독형 로보택시 프로그램을 출시한 지 얼마 되지 않았으며, 현재 서서히 확장하고 있습니다.

그러나 이 자동차 제조업체의 승용차 전기차 판매량 급감으로 인해 현재 회사의 재무 실적이 큰 타격을 받고 있습니다.

테슬라 주식은 70%(또는 그 이상) 폭락의 발판이 될 수 있는 하늘 높은 밸류에이션으로 거래되고 있습니다.

테슬라 Tesla (TSLA 0.04%)는 세계 최고의 전기 자동차(EV) 제조업체 중 하나이지만, 많은 분석가들은 테슬라의 진정한 가치가 자율주행 로봇택시나 옵티머스 휴머노이드 로봇과 같은 미래형 제품 플랫폼에 있다고 생각합니다.

실제로 엘론 머스크 CEO는 이러한 제품이 언젠가 테슬라를 세계 최대 기업으로 만들 것이라고 믿습니다.

올해 초 콘퍼런스 콜에서 머스크는 투자자들에게 테슬라가 궁극적으로 향후 5대 기업의 가치를 뛰어넘을 수 있다고 말하기도 했습니다.

현재 총 가치가 15조 달러에 달하는 기업은 엔비디아, 마이크로소프트, 애플, 아마존, 알파벳이 될 것입니다.

6월을 앞두고 테슬라가 6월에 자율주행차(인간 감독 하에)를 제한적으로 출시한다고 발표하면서 투자자들은 열광의 도가니에 빠졌습니다.

하지만 이 출시로 인해 사람들의 관심은 매우 심각한 문제에서 멀어졌습니다:

전체 매출의 72%를 차지하는 테슬라의 승용차 전기차 판매량이 감소하고 있습니다.

이로 인해 테슬라 주가가 70%(또는 그 이상) 하락할 수 있는 이유는 다음과 같습니다.

테슬라의 전기차 판매량이 계속 감소하고 있습니다

Tesla는 2024년에 전년 대비 1% 감소한 179만 대의 전기차를 인도했습니다.

이는 2011년 플래그십 모델 S를 출시한 이후 처음으로 연간 판매량이 감소한 것이었기 때문에 수요에 대한 경종이 울리기 시작했습니다.

그 후 2025년 1분기에 Tesla는 336,681대의 전기차를 인도했으며, 이는 전년 동기 대비 13% 감소한 수치입니다.

7월 2일, 투자자들은 테슬라가 2분기 생산 및 배송 수치(6월 30일 마감)를 발표했을 때 또 다른 업데이트를 받았습니다.

이 회사는 고객에게 384,122대의 전기차를 인도했으며, 이 역시 전년 대비 13% 감소한 수치입니다.

이로써 테슬라는 2024년보다 2025년에 연간 매출이 더 급격히 감소할 것으로 예상되며, 이는 회사의 재무 실적에 심각한 영향을 미칠 것입니다.

경쟁이 감소의 큰 원인입니다.

예를 들어, 유럽에서는 5월에 전기차 판매량이 26% 증가한 반면, 테슬라의 판매량은 40% 급감하여 5개월 연속 감소세를 기록했습니다.

알고 보니 중국 전기차 브랜드는 5월 동안 유럽 시장 점유율을 두 배로 늘렸기 때문에 소비자들은 단순히 테슬라의 대안을 선택하고 있는 것으로 보입니다.

중국에 본사를 둔 BYD는 엔트리급 갈매기 EV를 국내 시장에서 10,000달러 미만에 판매합니다.

유럽에서 BYD 돌핀 서프로 출시되었으며, 시작 가격은 23,500달러입니다.

테슬라의 인기 모델 Y는 유럽에서 53,000달러부터 시작하며, 더 저렴한 모델 3의 엔트리 가격은 50,000달러입니다.

즉, 테슬라는 가격 면에서 중국 자동차 제조업체와 경쟁할 수 없기 때문에 현재 일부 대형 시장에서 큰 불이익을 받고 있습니다.

테슬라가 방금 감독형 로보택시를 출시했습니다

머스크가 중국 전기차 브랜드와 가격 경쟁을 벌이고 싶지 않은 주된 이유는 모빌리티의 미래가 자율적일 것이라고 느끼기 때문입니다. 그 결과 그는 작년에 공개된 사이버캡 로보택시에 더 많은 테슬라의 자원을 투입하고 있습니다.

이 로봇은 전적으로 회사의 완전 자율 주행(FSD) 소프트웨어에서 실행되므로 페달이나 스티어링 휠이 장착되지 않습니다.

목표는 전 세계 수백만 대의 사이버캡을 도로에 배치하고, 자율적으로 승객을 수송하며 소규모 상업용 배송을 완료하여 Tesla의 24시간 수익원을 창출하는 것입니다.

캐시 우드가 운영하는 아크 인베스트먼트 매니지먼트는 테슬라가 2029년까지 연간 1조 2,000억 달러의 수익을 창출할 수 있으며, 63%(7,560억 달러)는 로보택시 사업에서만 발생할 수 있다고 보고 있습니다.

하지만 현재 미국 내 어느 곳에서도 이 회사의 FSD 소프트웨어가 비지도 학습용으로 승인되지 않았기 때문에 사이버캡을 확장하는 것은 매우 길고 번거로운 과정이 될 것입니다.

앞서 언급했듯이 Tesla는 6월에 초대 전용 감독형 로보택시 프로그램을 시작했습니다.

FSD 소프트웨어가 설치된 Model Y와 같은 승용차 전기차를 출시하기 시작했으며, 텍사스 오스틴 주변을 항상 조수석에 사람 감독관이 탑승한 채 자율 주행을 완료하고 있습니다.

현재 Tesla는 이 프로그램을 도시 전역으로 확대하고 있지만, 상용화에 있어서는 이미 뒤처져 있는 것이 사실입니다.

알파벳의 웨이모는 미국 4개 도시에서 매주 25만 건 이상의 유료 여행을 인간의 감독 없이 완료하고 있으며, 월 1억 7천만 명의 사용자를 보유한 세계 최대 차량 호출 플랫폼인 Uber Technologies와 파트너십을 맺고 있습니다.

Tesla는 네트워크를 처음부터 구축하고 있으며, 결국 규모를 달성하면 경쟁사보다 앞서 나갈 것이라는 보장은 없습니다.

테슬라의 밸류에이션은 70%(또는 그 이상)의 잠재적 폭락을 초래합니다

전기차 판매량 감소로 인해 테슬라의 재무 실적이 타격을 받고 있습니다.

2025년 1분기 동안 회사의 총매출은 9% 감소했고, 일반적으로 인정되는 회계 원칙(GAAP) 기준으로 주당 0.12달러로 71% 급감했습니다.

즉, 테슬라가 비용을 획기적으로 절감하지 않는 한 매출을 늘릴 방법을 찾지 못하면 향후 분기에는 손실을 입을 위기에 처할 수 있습니다.

테슬라 주가는 사상 최고치 대비 약 34% 하락했지만, 수익 감소에 비하면 하락폭은 미미합니다.

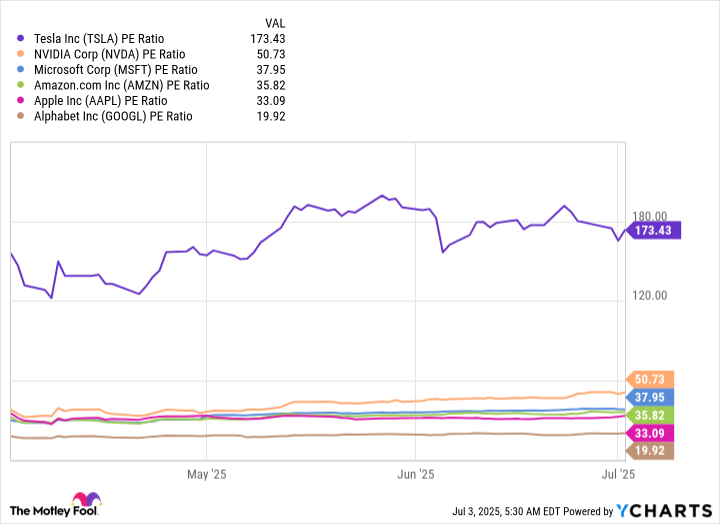

그 결과 주가는 173.4의 하늘 높은 주가수익비율(P/E)로 거래되고 있습니다.

엔비디아, 마이크로소프트, 애플, 아마존, 알파벳은 평균 P/E 비율 35.4에 거래되고 있어 테슬라는 개별 주가보다 훨씬 비쌉니다.

테슬라가 모든 기업을 합친 것보다 더 가치가 높아진다면 주가수익비율은 수천 달러까지 치솟을 것이며, 이는 현재 상태에서 정당화될 수 없는 일입니다.

FSD와 사이버캡이 아크 인베스트먼트 매니지먼트와 같은 기업의 기대만큼 성공한다면 5~10년 후 이 순간을 되돌아보면 테슬라의 현재 주가는 저렴해 보일 수 있습니다.

하지만 FSD는 여전히 미국 전역에서 몇 가지 규제 장애물을 제거해야 하며, 소비자들이 우버와 같은 기존 네트워크보다 테슬라의 차량 호출 네트워크를 선택할지 여부는 알 수 없습니다.

결과적으로 현재 테슬라에 베팅하는 것은 상당한 잠재적 위험을 초래할 수 있습니다.

위에서 강조한 5개 주요 기술 기업의 평균(35.4)과 일치하는 주가수익비율(P/E)이 거래되려면 주가가 79% 급락해야 합니다.

현재 세계에서 가장 높은 품질과 가장 빠르게 성장하는 기업 중 하나인 엔비디아와 P/E 비율이 일치하려면 주가가 71% 급락해야 합니다.

테슬라의 전기차 판매량이 계속 감소하거나 향후 몇 년 동안 로보택시 사업이 도약하지 못할 경우 상당한 감소가 예상될 수 있습니다.