리게티 컴퓨팅 주식을 사기에는 너무 늦었나요?

앤서니 디 피치오 지음 - 2025년 10월 21일 오전 4시 34분

요점

리게티 컴퓨팅 주식은 투자자들이 양자 컴퓨팅 혁명의 한 단면을 포착하기 위해 노력하면서 지난 한 해 동안 엄청난 상승세를 보였습니다.

리게티는 이 분야의 초기 리더이지만, 제품은 아직 상용화 초기 단계에 있습니다.

리게티 주식은 하늘 높이 평가된 가격에 거래되고 있으며, 이는 향후 급격한 조정의 문을 열 수 있습니다.

현재 양자 컴퓨팅 주식은 AI 주식보다 더 뜨겁지만 수치가 쌓이지 않고 있습니다.

인공지능(AI)을 개발하는 데 사용되는 데이터 센터, 칩, 구성 요소는 병렬 처리가 뛰어나 여러 작업을 동시에 완료할 수 있습니다.

그러나 이러한 작업은 대규모 데이터셋에서 패턴을 식별하는 것처럼 매우 간단한 경향이 있습니다.

반면 양자 컴퓨터는 중첩이라는 개념을 사용하여 문제에 대한 다양한 설루션을 한 번에 시뮬레이션하므로 매우 복잡한 워크로드를 가속화할 수 있습니다.

따라서 양자 컴퓨터는 기존 컴퓨터보다 반드시 더 나은 것은 아니며 특정 작업에 더 효과적일 뿐입니다.

과학 및 암호화와 같은 분야에서 상당한 돌파구를 마련하여 리게티 컴퓨팅 Rigetti Computing (RGTI -6.66%)과 같은 양자 컴퓨팅 회사에 상당한 재정적 기회를 제공할 수 있습니다.

투자자들은 양자 혁명을 위해 포트폴리오를 포지셔닝하기 위해 지난 한 해 동안 리게티 주가를 4,800% 급등시켰습니다.

하지만 매수하기에는 너무 늦었을까요?

양자 컴퓨팅의 초기 리더

리게티는 모든 하드웨어와 소프트웨어를 자체 개발하기 때문에 양자 분야에서 독보적인 업체입니다.

리게티는 제조 시설을 소유하고 있으며, 퀼이라는 자체 양자 프로그래밍 언어를 설계했으며, 기업이 양자 컴퓨팅 용량을 유료로 대여할 수 있는 클라우드 컴퓨팅 플랫폼까지 구축했습니다.

리게티는 전체 공급망을 소유함으로써 경쟁사보다 훨씬 빠르게 시장에 업데이트를 제공할 수 있으며, 2013년 설립 이후 여러 세대에 걸쳐 칩, 프로세서 및 시스템을 출시했습니다.

새로운 세페티-1-36Q는 업계 최대 규모의 멀티칩 양자 컴퓨터로, 99.5%라는 놀라운 높은 충실도를 달성했습니다.

기존 컴퓨터는 항상 0 또는 1의 상태이기 때문에 쉽게 읽을 수 있는 비트를 사용합니다.

양자 컴퓨터는 0과 1의 위치를 동시에 가정할 수 있는 큐비트를 사용합니다(앞서 언급한 중첩 개념의 핵심).

충실도는 각 양자 연산의 정확도를 측정하므로 결과가 높을수록 오류가 적어 양자 컴퓨터가 실제 문제를 해결하는 데 더 유용합니다.

세페우스-1-36Q는 이제 리게티 퀀텀 클라우드 서비스 플랫폼을 통해 사용할 수 있지만, Microsoft의 Azure 퀀텀 클라우드 플랫폼에서도 사용할 수 있어 채택률을 크게 높일 수 있습니다.

리게티의 실적은 재무 실적에 나타나지 않습니다

새로운 기술을 상용화하는 것은 결코 쉬운 일이 아닙니다.

언제부터 일관된 수익을 창출할지 명확하지 않은 상태에서 상당한 자본 지출이 필요한 경우가 많습니다.

양자 컴퓨팅도 예외는 아닙니다.

리게티는 2025년 2분기(6월 30일 마감) 동안 180만 달러의 매출을 올렸는데, 이는 전년 동기 대비 41% 감소한 수치입니다.

동시에 운영 비용은 13% 증가한 2,040만 달러를 기록했습니다.

자금 유입이 줄어들고 자금 유출이 늘어나면서 일반적으로 인정되는 회계 원칙(GAAP) 기준 순손실이 219% 급증한 3,960만 달러를 기록한 것은 놀라운 일이 아닙니다.

리게티는 2분기에 마감된 3억 5천만 달러의 자본 조달에 따라 6월 30일 현재 약 5억 7,160만 달러의 현금, 현금성 자산 및 단기 투자를 보유하고 있습니다.

따라서 리게티는 향후 몇 년 동안 현재 손실을 지속할 수 있는 충분한 여력이 있지만, 곧 의미 있는 수익을 창출하기 시작하지 못하면 수익성으로 가는 길을 찾기 어려울 것입니다.

이 경우 리게티는 더 많은 자금을 조달해야 하며, 이는 기존 주주들을 더욱 희석시킬 것입니다.

리게티 주식을 사기에는 너무 늦었나요?

이 글을 쓰는 리게티의 시가총액은 150억 달러로, 회사의 미미한 매출에 비해 엄청난 수치입니다.

파이프라인도 상당히 작기 때문에 기업 가치를 정당화하기가 더욱 어렵습니다.

지난 9월에는 2026년 상반기에 매출로 전환될 것으로 예상되는 570만 달러 규모의 판매 계약을 체결했고, 미 공군과도 580만 달러에 계약을 체결하여 3년에 걸쳐 이를 인정받게 되었습니다.

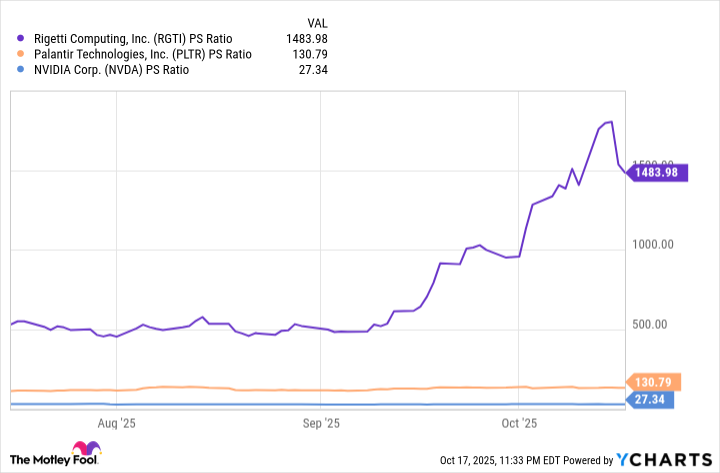

그 결과 리게티 주식은 1,480의 터무니없는 주가수익비율(P/S)로 거래되고 있습니다.

어떤 관점에서 보면 엔비디아는 단 27의 P/S 비율로 거래되고 있습니다.

리게티는 팔란티어 테크놀로지스의 P/S 비율 130도 자체적으로 엄청나게 비싸지만 할인된 가격처럼 보이게 만들기도 합니다.

리게티는 양자 컴퓨팅 분야에서 알파벳과 같은 1조 달러 규모의 거대 기업과 경쟁하기 위해 매우 잘하고 있으며, 이 기술은 의심할 여지없이 흥미롭습니다.

하지만 리스크를 관리하는 것은 투자의 중요한 부분이며, 매출이 적고 손실이 증가하는 회사에 높은 밸류에이션을 지불하는 것은 잠재적으로 상당한 하락의 문을 열어줍니다.

이런 일이 일어날 것이라고 말하는 것은 아니지만, 리게티의 주가는 팔란티어의 주가수익비율(P/S)과 일치하려면 주가가 91% 급락해야 하고, 여전히 비싸다고 여겨질 것입니다.

따라서 리게티 주식이 급격한 조정을 받지 않는 한 투자자들이 이 열차에 탑승하기에는 너무 늦었을 수 있습니다.

하지만 양자 컴퓨팅 산업은 장기적으로 많은 기회를 창출할 가능성이 높기 때문에 인내심이 다음 고성장 스토리를 포착하는 데 핵심이 될 수 있습니다.