2024년 이후 고성장주 3종

레오 선(Leo Sun) – 2024년 7월 3일 오전 4시 39분

팔란티어의 성장세는 안정화되고 있고 수익은 급증하고 있습니다.

심보틱은 창고 자동화 시장에서 초기 이동자 우위를 점하고 있습니다.

SentinelOne은 AI 기반 도구로 오래된 사이버 보안 회사를 방해할 수 있습니다.

Palantir, Symbotic 및 SentinelOne은 실행할 수 있는 훨씬 더 많은 공간을 가질 수 있습니다.

2021년에는 경기 부양책, 소셜 미디어 버즈, 수수료 없는 거래 앱이 수많은 신규 투자자를 끌어들이면서 많은 고성장 주식이 급등했습니다.

그러나 이후 2년 동안 상승률이 밸류에이션을 압축하고 손실을 강조하며 투자자를 더 보수적인 투자로 이끌면서 많은 고성장 주식이 무너졌습니다.

하지만 오늘날 많은 고성장주들은 성장에 비해 상대적으로 상당히 가치가 있어 보입니다.

저는 팔란티어 Palantir (PLTR -0.19%), 심보틱 Symbotic (SYM 2.00%), 센티넬원 SentinelOne (S0.49%)이라는 이름 중 세 가지가 지금 당장 살 가치가 있다고 생각합니다.

1. 팔란티르 Palantir

팔란티어는 정부 기관과 대기업 고객을 위한 데이터 마이닝 및 분석 도구를 개발합니다.

인공지능(AI) 기반 서비스를 사용하여 서로 다른 출처의 데이터를 수집하여 조직이 보다 효율적인 의사 결정을 내릴 수 있도록 지원할 수 있습니다.

팔란티어의 매출은 2022년 24%, 2023년 17% 증가한 22억 달러를 기록했지만 2025년까지 연간 최소 30% 이상의 매출 성장을 목표로 삼았습니다.

정부 지출 감소와 상업 사업에 대한 거시적 역풍이 주요 원인이라고 설명했습니다.

그러나 정부 사업이 안정화되고 미국 상업 사업이 가속화됨에 따라 2024년에는 매출이 20%에서 21%로 증가할 것으로 예상하고 있습니다.

애널리스트들은 2023년부터 2026년까지 매출이 20%의 복합 연간 성장률(CAGR)로 성장할 것으로 예상하고 있습니다.

팔란티어의 성장 안정화는 고무적이며, 6분기 연속 일반적으로 인정되는 회계원칙(GAAP) 기준으로 수익성을 유지하고 있습니다.

애널리스트들은 2023년부터 2026년까지 GAAP 주당순이익(EPS)이 연평균 56% 성장할 것으로 예상하고 있습니다.

올해 매출의 21배 수준으로 주가가 싸지 않지만, AI 시장이 확대됨에 따라 운영할 수 있는 여지가 충분히 있을 수 있습니다.

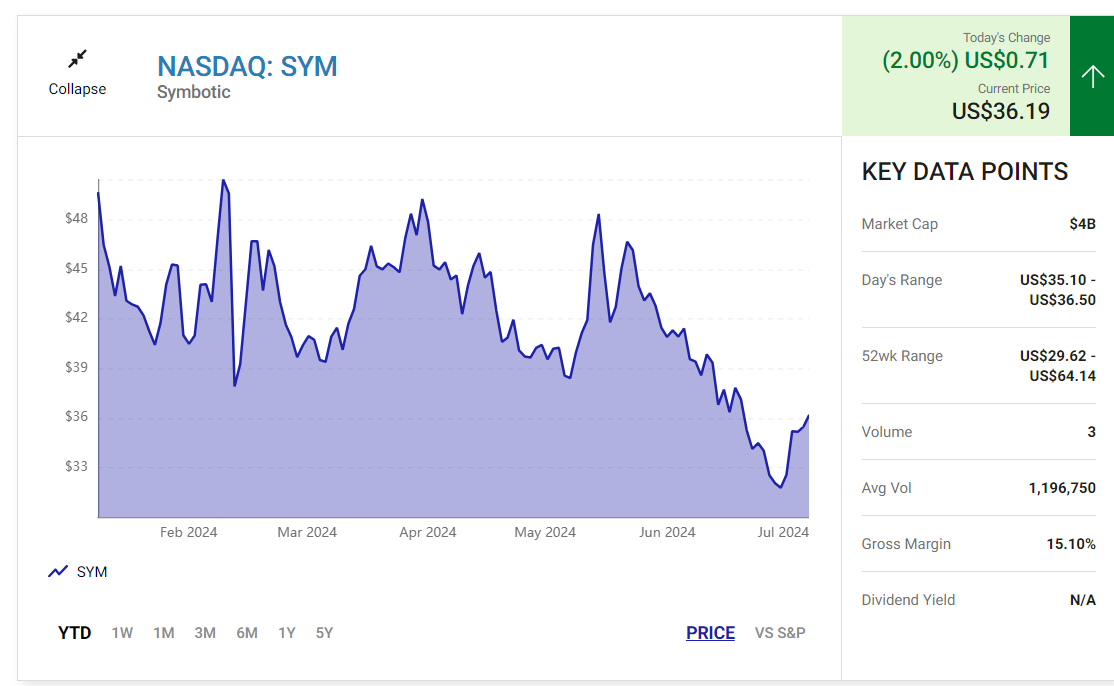

2. Symbotic

심보틱은 창고에서 팔레트 및 케이스를 처리하기 위한 자동화 로봇을 개발합니다.

모듈 중 하나(로봇 및 소프트웨어 포함)에만 5천만 달러를 투자하면 25년 동안 2억 5천만 달러의 평생 절감 효과를 얻을 수 있다고 주장합니다.

심보틱의 매출은 2022년 136%, 2023년 98% 급증한 11억 8천만 달러를 기록했으며, 분석가들은 2023년부터 2026년까지 연간 45%의 복합 성장률을 이어갈 것으로 예상합니다.

이자, 세금, 감가상각 및 상각 전 이익(EBITDA) 손실을 2022년 9천만 달러에서 2023년 1천8백만 달러로 좁혔으며, 분석가들은 지표가 2024년에 플러스로 전환되어 2026년까지 연평균 165%의 성장률을 보일 것으로 예상합니다.

이러한 성장률은 인상적이지만 세 가지 이슈가 강세를 부추기면서 심보틱의 주가는 올해 30% 이상 하락했습니다.

첫째, 2023 회계연도(지난 9월 종료)에도 여전히 매출의 88%를 월마트(WMT 0.87%)에서 창출했으며, 경쟁사들은 향후 몇 년 동안 고객 기반을 의미 있게 다각화하는 것을 막을 수 있었습니다.

둘째, 지난 12개월 동안 2차 주식 공모와 주식 기반 보상을 통해 주식 수를 60% 이상 늘렸습니다.

마지막으로 주식은 올해 매출의 11배로 여전히 저렴해 보이지 않습니다.

하지만 이 모든 어려움에도 불구하고 저는 심보틱이 성장하는 창고 자동화 시장에서 여전히 유망한 역할을 할 수 있다고 믿습니다.

3. 센티넬 원 SentinelOne

센티넬원은 인간 분석가에 의존하는 대신 특이점 확장 탐지 및 응답(XDR) 플랫폼에서 AI 알고리즘을 통해 전체 위협 탐지 프로세스를 자동화하는 사이버 보안 회사입니다.

성장하는 조직을 위해 접근 방식이 더 빠르고, 더 정확하며, 확장하기 쉽다고 주장합니다.

센티넬원의 연간 매출은 2021 회계연도, 2022 회계연도, 2023 회계연도(지난 1월 종료)에 두 배 이상 증가했습니다.

2024 회계연도에 매출은 47% 증가한 6억 2100만 달러를 기록했지만, 거시적 역풍에 주로 기인한 이러한 둔화는 강세를 부추겼습니다.

수익 부족은 또한 고금리 환경에서 보유하기 어려운 주식이 되었습니다.

그것이 올해 주가가 20% 이상 하락하고 IPO 가격보다 40% 낮은 상태를 유지하는 이유입니다.

하지만 앞으로 분석가들은 2024년과 2027년 회계연도부터 매출이 연평균 27% 성장할 것으로 예상하고 있습니다.

그들은 또한 2026년 회계연도에 조정된 EBITDA가 플러스로 전환될 것으로 예상하고 있습니다.

우리는 이러한 추정치를 어느 정도 과장해서 받아들여야 하지만, 그것의 주식은 올해 매출의 8배로 현재 합리적으로 평가되어 있습니다.

그것은 전통적인 사이버 보안 회사들의 인공지능에 의한 중단으로부터 이익을 얻을 수 있는 좋은 방법이 될 수 있고, 그것은 더 큰 경쟁 회사들 중 하나에게 강력한 인수 목표가 될 수 있습니다.