크리스퍼 테라퓨틱스 주식을 사고 싶은 1가지 주요 이유가 여기 있습니다

크리스퍼 테라퓨틱스를 구매하는 것을 고려하는 주요 이유는 새로 승인된 유전자 편집 치료법과 거의 관련이 없습니다.

대신 바이오텍의 유망한 파이프라인이 매력적이어야 할 핵심 요소입니다.

크리스퍼 테라퓨틱스는 위험을 싫어하는 투자자들에게 좋은 선택은 아니지만 공격적인 투자자들은 이 주식을 좋아할 수 있습니다.

이 바이오텍은 더 많은 승자를 얻을 수 있습니다.

이제 크리스퍼 테라퓨틱스 CRISPR Therapeutics(CRSP -1.37%)의 새로운 야구 게임이 되었습니다.

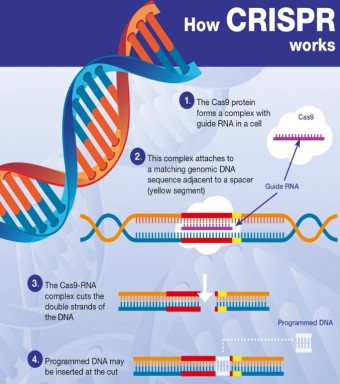

이 회사는 큰 파트너인 버텍스 파마슈티컬스(VRTX 1.00%)와 함께 2023년 12월 8일 캐스게비(exa-cel)의 낫형 세포 질환(SCD) 치료에 대한 미국 규제 승인을 받았습니다.

캐스게비는 지난달 SCD 및 수혈 의존성 베타 탈라스혈증에 대한 영국 승인을 받았습니다.

미국의 획기적인 승인에도 불구하고 크리스퍼 테라퓨틱스의 주가는 미국 식품의약국(FDA)의 결정 이후 거의 19% 하락했습니다.

주가는 다소 반등했지만 이전 최고치를 15% 가까이 밑돌았습니다.

크리스퍼 테라퓨틱스와 함께 "소문을 사고 뉴스를 팔자"는 교과서적인 사례를 볼 수 있습니다.

하지만 여기에 당신이 딥에서 유전자 편집 주식을 사고 싶은 한 가지 중요한 이유가 있습니다.

이는 캐스게비와는 거의 관련이 없습니다

크리스퍼 테라퓨틱스를 구매하는 그 이유에 이르기 전에 캐스지비와는 별 관련이 없음을 미리 알려드리겠습니다.

왜 그러는지 간단한 설명이 있습니다.

크리스퍼 테라퓨틱스는 최근 매각에도 시가총액이 50억 달러에 육박합니다.

아직 제품 매출을 한 푼도 거두지 못한 바이오텍으로서는 엄청난 가치입니다.

카스게비의 수익 전망은 이미 크리스퍼 테라퓨틱스의 주가에 상당 부분 반영되어 있는 것이 현실입니다.

골드만 삭스의 분석가들은 캐스게비가 전 세계적으로 연간 최고 매출 39억 달러를 올릴 수 있다고 생각합니다.

하지만 이는 다른 분석가들이 예상하는 것보다 높은 수치입니다.

블룸버그에 따르면 캐스게비가 야구장에서 연간 최고 매출 22억 달러를 달성할 것이라는 데 의견이 일치합니다.

이는 여전히 많은 돈이지만, 명심해야 할 두 가지 중요한 사항이 있습니다.

첫째, 그 수준에 도달하는 데는 몇 년이 걸릴 것입니다.

분석가들은 캐스게비가 2027년까지 10억 달러의 매출을 기록할 것으로 예상하지 않습니다.

버텍스는 최근 분기 컨퍼런스 콜에서 상승 속도가 느릴 수 있음을 암시하기도 했습니다.

둘째, 크리스퍼 테라퓨틱스는 캐스게비에서 순이익의 40%만 받을 것입니다.

그래서 최고 매출 추정치가 22억 달러라고 했을 때 크리스퍼 테라퓨틱스의 비중은 훨씬 낮아질 것이라는 뜻입니다.

CRISPR Therapeutics의 후속 제품

크리스퍼 테라퓨틱스를 구매하려는 주요 이유는 캐스게비와 관련이 없다고 말했지만 이미 승인된 유전자 편집 치료법과는 관련이 없다고 말하지 않았습니다.

캐스게비로 회사가 벌어들일 돈이 지속적인 연구 개발 자금을 지원하는 데 도움이 될 것이기 때문입니다.

저는 투자자들이 주로 카스게비의 성공 가능성을 이용하기 위해 크리스퍼 테라퓨틱스를 구매해야 한다고 생각하지 않습니다.

대신 주식을 사는 것을 고려하는 주요 이유는 회사가 중간에 가질 수 있는 것 때문입니다.

크리스퍼 테라퓨틱스의 파이프라인에는 캐스게비 외에도 6개의 임상 단계 프로그램이 있습니다.

이 회사는 이 중 5개에 대한 모든 권한을 소유하고 있습니다.

CTX110과 CTX112는 CD19+ 악성 종양과 자가 면역 질환을 표적으로 하는 동종("비품위적") CAR-T 치료제입니다. CTX130과 CTX131은 T세포 악성 종양과 고형 종양의 CD70을 표적으로 하는 비품위적 CAR-T 치료제입니다. CTX310은 심혈관 질환 치료를 위한 1상 시험을 진행 중입니다.

이 회사는 ViaCyte(현재 Vertex가 소유하고 있는 ViaCyte)와 협력하여 제1형 당뇨병 치료를 위한 동종 줄기세포 치료제를 개발했습니다.

VCTX-211은 현재 2025년에 잠재적으로 발표될 예정인 1/2상 임상 연구에서 평가되고 있습니다.

게다가 크리스퍼 테라퓨틱스는 여러 전 임상 프로그램을 가지고 있습니다.

그중 하나인 CTX320은 2024년 상반기에 초기 단계 임상시험에 진출할 예정입니다.

모두를 위한 재고가 아닙니다

크리스퍼 테라퓨틱스는 분명히 모든 사람을 위한 주식은 아닙니다.

회사의 파이프라인 후보는 비참하게 실패할 수 있습니다. 또한 분석가들이 예측하는 상업적 성공을 캐스게비가 달성하지 못할 가능성도 있습니다.

위험을 싫어하는 투자자들은 다른 곳을 찾아야 합니다.

하지만 공격적인 투자자들은 이 주식을 매력적으로 여길 수 있습니다.

크리스퍼 테라퓨틱스가 바이오텍 주식 중에서도 최고의 위험 보상 제안을 제공한다고 말하지는 않을 것입니다.

하지만 캐스게비가 잠재력을 발휘하고 파이프라인 프로그램이 임상 연구에 성공한다면 향후 몇 년 동안 운영할 여지는 충분할 것입니다.