5,000달러가 있나요? 장기적으로 매수하고 보유해야 할 기술주 2가지.

By 브래들리 리처드 - 2024년 10월 25일 오전 4시 20분

일부 주식은 자물쇠 상자에 넣고 몇 년 동안 보관해야 합니다.

에어비앤비의 시장 기회와 수익성 높은 비즈니스 모델은 장기적으로 훌륭한 구매처가 될 수 있습니다.

아마존은 AI의 혜택을 누리고 있으며, 최근 놀라운 성과를 거두었으며, 역사적으로 저평가되어 있으며, 이 두 주식은 아직 많은 성장이 앞서고 있는 승자처럼 보입니다.

언젠가 다시 사용할 생각으로 옷장 뒤쪽에 많은 물건을 숨겨둔 사람들이 많습니다(한 번 사용했던 볼링공부터 언젠가 다시 유행할 수 있는 재킷까지).

하지만 투자는 어떨까요?

때때로 특정 주식을 매수하여 "장롱에 넣는 것이 좋다"는 투자 제안이 있습니다.

이는 기본적으로 동일합니다.

이는 사실상 장기적으로 매수하고 보유하는 것을 의미합니다.

매수 및 보류 전략은 더 상징적인 기업에 관한 한 훌륭한 전략이 될 수 있습니다.

예를 들어, 10년 전 Microsoft에 5,000달러를 투자하고 "옷장에 넣었더라면" 초기 투자금은 10년 후 56,050달러(배당금 포함)로 증가했을 것입니다.

이는 연평균 27%의 복합 성장률입니다.

이러한 고성능 옷장 투자는 다소 드물고 지금 어떤 투자가 10년 후에도 이렇게 환상적인 결과를 가져올지 아무도 모릅니다. 하지만 몇 가지 분석을 통해 몇 가지 교육적인 추측을 할 수 있습니다.

잠재적으로 훌륭한 매수 및 보유 주식에 대한 두 가지 제안을 소개합니다.

1. 에어비앤비

여행 산업은 코로나19 팬데믹으로 인해 타격을 입은 후 회복세를 보였고, 단기 임대 산업은 호황을 누리고 있습니다.

2024년 전 세계 매출은 2019년보다 18% 증가한 1,000억 달러로 수년간 꾸준히 성장할 것으로 예상됩니다(아래 차트 참조).

시장 기회가 커지면서 에어비앤비(ABNB 0.63%)의 주가가 매력적으로 느껴집니다.

에어비앤비의 재무 실적도 훌륭합니다. 코로나19로 인해 주가가 하락할 수밖에 없었고, 한 번도 되돌아본 적이 없습니다.

효율성에 대한 회사의 노력 덕분에 현금 흐름과 수익이 급증하고 있습니다.

지난 12개월 동안 잉여현금흐름은 41% 마진인 105억 달러의 매출에 44억 달러를 기록했습니다.

Airbnb는 막대한 잉여현금흐름 덕분에 113억 달러의 현금과 20억 달러의 장기 부채에 대한 투자로 요새 대차대조표를 유지하고 있습니다.

또한 2분기 7억 5천만 달러를 포함하여 지난 12개월 동안 현재 시가총액의 3%에 해당하는 28억 달러의 주식을 재매입했습니다.

자사주 매입은 발행 주식을 감소시켜 주당 순이익을 증가시키고 일반적으로 주가 상승을 뒷받침합니다.

경영진은 현재 60억 달러 규모의 승인 하에서도 자사주 매입이 계속될 것으로 예상하고 있습니다.

에어비앤비의 가장 큰 위험은 규제입니다.

지방 자치 단체와 주택 소유자 협회가 항상 단기 임대를 허용하는 것은 아닙니다.

이러한 문제는 사라지지 않을 것이므로 에어비앤비는 지역사회와 협력하여 이를 완전히 금지하지 않는 상식적인 단기 임대 규제를 지속적으로 추진해야 합니다.

에어비앤비 주식은 부킹 홀딩스와 동일한 20배 잉여현금흐름으로 거래되고 있습니다(아래 차트 참조).

두 회사 모두 뛰어난 현금 흐름, 부러운 마진, 많은 주식을 환매할 수 있는 능력을 누리고 있으므로 이는 완벽하게 합리적입니다.

에어비앤비의 성장 계획에는 서비스가 부족한 글로벌 시장으로의 확장, 푸드 투어와 같은 경험 촉진, 플랫폼 및 앱 업그레이드, 호스팅의 이점을 홍보하여 충분한 공급을 확보하는 것이 포함됩니다.

시장, 결과, 성장 기회를 종합하면 에어비앤비는 훌륭한 매수 및 보유 주식처럼 보입니다.

2. 아마존

10년 전 Amazon(AMZN 0.90%)에 5,000달러를 투자한 것은 현재 61,000달러 이상의 가치가 있으며, 이는 Microsoft보다 훨씬 더 나은 수익률입니다.

하지만 지난 10년 동안 큰 성공을 거뒀다고 해서 아마존의 실적 호조가 계속되지 않을 것이라는 의미는 아닙니다.

아마존은 인공 지능(AI)의 상당한 혜택을 받을 것으로 예상됩니다.

세계 최대 클라우드 서비스 제공업체인 Amazon Web Services(AWS)는 AI 소프트웨어의 방대한 요구 사항을 처리하기 위한 데이터 처리 능력과 스토리지에 대한 수요가 높기 때문에 아직 성장의 활주로가 멀었습니다.

2023년 2분기 전년 동기 대비 12% 성장에서 2024년 2분기 19%(260억 달러)로 AWS 매출 성장이 가속화되면서 이미 결실을 맺고 있습니다.

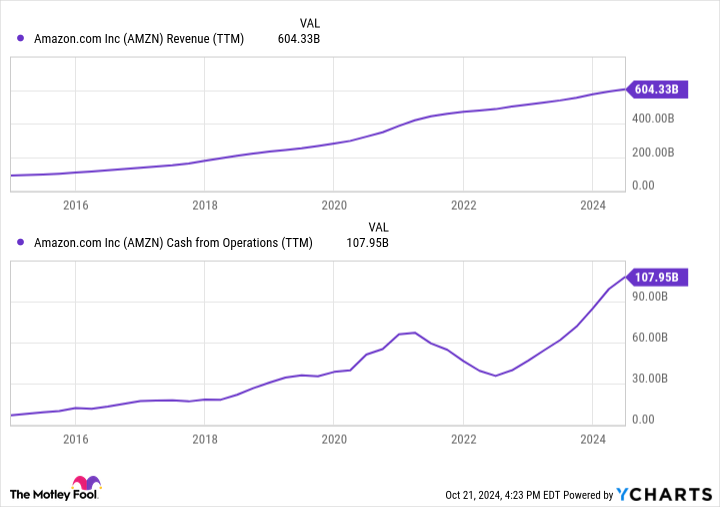

지난 분기 총 매출은 10%의 견조한 성장세를 보이며 1,480억 달러를 기록했습니다.

12개월 후의 매출과 영업 현금 흐름이 다시 사상 최고치를 기록했습니다(아래 참조).

이 회사는 업계에서도 순풍을 타고 모든 면에서 움직이고 있습니다.

아마존은 고객이 기존 기본 모델을 기반으로 고유한 AI 도구를 만들 수 있는 Amazon Break을 통해 AI 제품을 구축하고 있습니다.

Amazon은 자체 AI 칩과 가속기를 개발하고 있으며, 다른 빅 테크 기업과 경쟁하면서 이 분야의 주요 업체 중 하나가 될 수 있는 전문성과 리소스를 보유하고 있습니다.

밸류에이션 측면에서 아마존은 역사적으로 영업 현금 흐름과 수익에 대해 5년 및 10년 평균을 기준으로 저평가되어 있기 때문에 시장이 AWS 가속화 또는 AI 잠재력에 대해 완전히 가격을 책정하고 있는 것 같지는 않습니다.

아마존은 이전에도 옷장에 넣기 좋은 주식이었으며 지금도 마찬가지입니다.

5,000달러나 다른 금액이 있다면 이 두 훌륭한 회사를 분할하여 투자 옷장에 가두는 것도 좋은 방법입니다.