Workiva, Bill.com

월스트리트에 따르면 하락장에서 매수했으면 좋았을 영광스러운 성장주 2가지

앤서니 디 피치오 - 2024년 12월 24일 오전 4시 57분

세계 최대 기술주들이 주도하는 S&P 500 지수는 2년 연속 상승세를 보이고 있습니다.

S&P 500 외의 많은 기술주들은 성과가 좋지 않았습니다.

월스트리트는 회복의 길을 걷고 있는 Workiva와 Bill.com에 대해 매우 낙관적입니다.

S&P 500 지수는 격렬한 상승세를 보이고 있습니다.

2024년에는 26% 상승했고, 2023년에는 26% 상승했습니다.

닷컴 인터넷 버블 기간인 1997년과 1998년 이후 연간 상승세가 이렇게 강하지 않았습니다.

엔비디아나 애플과 같은 대형 기술주들이 이러한 상승세를 주도하고 있습니다.

그러나 S&P 500 지수 밖에 있는 작은 섹터의 많은 기술주들은 그다지 좋은 성과를 거두지 못했습니다.

일부는 여전히 몇 년 전의 사상 최고치를 회복하지 못하고 있습니다.

Workiva(WK -2.72%)와 Bill.com (BILL -0.08%)이 그 예입니다.

각각의 주가는 2021년 이후 최고 수준인 28%와 73% 아래에 머물러 있지만, 2024년에 상승을 기록했으며 새해에도 이러한 모멘텀을 이어갈 수 있습니다.

월스트리트 저널이 추적한 대부분의 애널리스트는 Workiva와 Bill.com 모두에게 가장 높은 possible 매수 등급을 부여했습니다.

투자자들이 앞으로 이 순간을 되돌아볼 때 두 주식을 모두 매수했으면 좋았을 이유는 다음과 같습니다.

Workiva: 사상 최고치 대비 28% 하락

클라우드 컴퓨팅은 기업이 글로벌 고객 기반에 액세스하고 원격 인력을 활용할 수 있도록 온라인으로 운영할 수 있도록 지원합니다.

하지만 일상적인 운영을 위해 수십, 수백 개의 디지털 애플리케이션이 필요하기 때문에 워크플로우가 세분화됩니다.

이는 팀을 모니터링하고 데이터를 수집하며 경영진이나 규제 당국에 보고서를 제출해야 하는 관리자에게 도전 과제가 됩니다.

Workiva는 이러한 문제를 해결하는 데 도움을 줍니다.

클라우드 기반 플랫폼은 Microsoft Excel부터 Workday에 이르기까지 대부분의 주요 소프트웨어 애플리케이션에 연결하여 데이터를 하나의 대시보드에 집계합니다.

이를 통해 관리자는 필요한 정보를 찾기 위해 여러 애플리케이션을 열지 않아도 됩니다.

이후 Workiva는 관리자가 해당 데이터를 신속하게 실행 팀의 보고서나 증권거래위원회(SEC)와 같은 규제 당국의 서류로 변환할 수 있도록 수백 개의 템플릿을 제공합니다.

Workiva는 2024년 3분기(9월 30일 마감) 동안 전년 동기 대비 17% 증가한 1억 8,600만 달러의 기록적인 매출을 올렸습니다. 이러한 성장률은 2분기 15%에서 가속화되었으며, 이에 힘입어 경영진은 연간 매출 전망치를 7억 3,300만 달러에서 7억 3,500만 달러 범위로 600만 달러 상향 조정했습니다.

Workiva 주가는 사상 최고치 대비 28% 하락할 수 있지만, 62%까지 하락했기 때문에 이미 많은 부분을 차지하고 있습니다. 하지만 월스트리트는 여전히 낙관적입니다:

월스트리트 저널은 Workiva 주식을 다루는 11명의 애널리스트를 추적하고 있으며, 8명은 Workiva 주식에 대해 가장 높은 매수 등급을 부여했습니다.

한 명의 애널리스트가 더 비중확대(강세) 진영에 속해 있으며, 두 명은 보유를 추천합니다.

매도를 추천하는 애널리스트는 없습니다.

이 회사는 재무 보고, 규정 준수 보고, 환경, 사회 및 거버넌스(ESG) 보고 전반에 걸쳐 350억 달러 규모의 주소 지정 가능한 시장 가치를 평가하고 있습니다.

현재 매출을 기준으로 Workiva는 이러한 기회의 표면을 거의 긁어내지 못했습니다.

따라서 회사의 주가는 2025년(그리고 그 이후)에도 계속 회복될 가능성이 높다고 생각합니다.

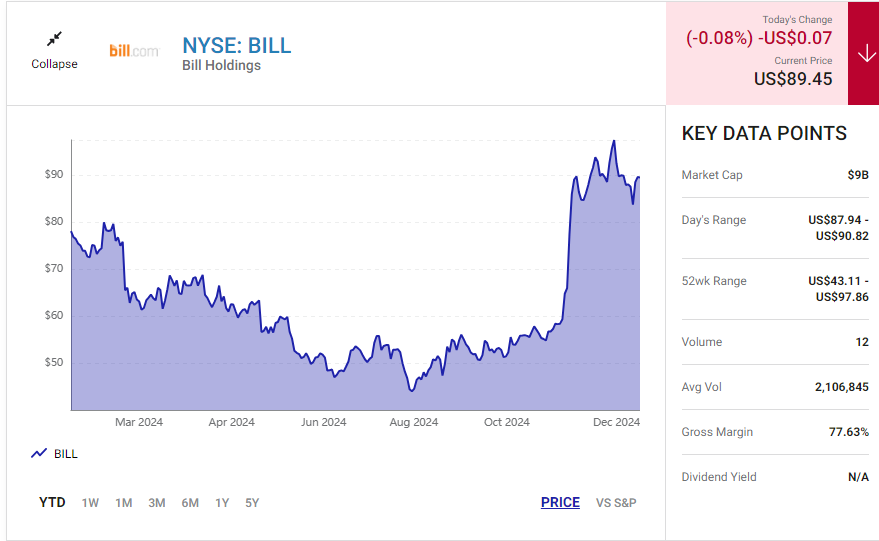

Bill.com : 사상 최고치 대비 73% 하락

73% 폭락에서 회복하는 것은 쉽지 않겠지만, Bill.com 의 주가는 2021년 기록적인 수준에서 86%나 하락했기 때문에 올바른 방향으로 나아가고 있습니다.

이 회사는 중소기업에 소프트웨어를 제공하는 선도적인 기업으로, 회계 워크플로우를 간소화하는 데 도움을 주고 있습니다.

Bill.com의 주력 소프트웨어는 클라우드 기반 디지털 받은 편지함으로, 기업이 송장을 업로드하고 받을 수 있어 지저분한 종이 흔적을 없앨 수 있습니다.

또한 대부분의 주요 회계 소프트웨어 플랫폼과 통합되어 있어 한 번의 클릭으로 각 송장을 결제한 다음 거래 내역을 장부에 자동으로 기록할 수 있습니다.

이 회사는 또한 방정식의 미수금 측면을 처리하는 Invoice2 go의 소유주이기도 합니다.

기업은 이를 사용하여 고객에게 신속하게 송장을 생성하고 전송하며 들어오는 결제를 추적할 수 있습니다.

2025 회계연도 1분기(9월 30일 마감) 기준으로 Bill.com 은 476,200개의 중소기업에 서비스를 제공하고 있습니다.

이 회사는 직접 인수하지만 고객에게 소프트웨어를 추천하는 8,500개 이상의 회계법인과 파트너십을 맺고 있습니다. easier.Bill.com 은 1분기에 3억 5,850만 달러의 기록적인 매출을 올렸습니다.

이는 전년 동기 대비 18% 증가한 수치로, 3개월 전 전 분기의 16% 성장에서 가속화된 수치입니다.

그 결과 경영진은 2025 회계연도 연간 가이던스를 1,900만 달러 늘려 14억 5,100만 달러(범위 중간 지점)로 늘렸습니다.

이 회사의 주가는 2021년에 의심할 여지 없이 고평가 되었습니다.

주가수익비율(P/S)은 약 100 수준까지 상승했기 때문에 가파른 하락세는 놀라운 일이 아닙니다.

그 이후로 견조한 매출 성장 덕분에 현재 P/S 비율은 7.1로 더 합리적인 수준으로, 장기 평균이 29.5인 점을 고려할 때 상승 여력이 충분합니다.

월스트리트 저널은 Bill.com 주식을 다루는 27명의 애널리스트를 추적하며, 15명의 애널리스트가 가장 높은 매수 등급을 부여했습니다.

한 명은 과체중(bullish) 진영에 속해 있으며, 10명의 애널리스트는 보유를 추천합니다. 단 한 명의 애널리스트만이 매도를 추천합니다.

Bill.com 은 성장을 위한 긴 활주로를 가지고 있습니다.

2018년 이후 고객을 대신해 1조 달러 상당의 거래량을 처리했는데, 이는 7천만 개의 중소기업에서 매년 전 세계적으로 처리되는 125조 달러에 비해 버킷이 감소한 수치입니다.

따라서 앞으로도 주가는 계속 상승할 것으로 예상됩니다.