Walmart

월마트는 2025년 말까지 시가총액 1조 달러를 돌파한 최초의 배당왕이 될까요?

다니엘 포에버 지음 - 2025년 1월 24일 오전 4시 41분

월마트는 시가총액 1조 달러를 달성하기 위해 현재보다 37%만 증가하면 됩니다.

이 소매업체는 많은 경쟁업체가 어려움을 겪고 있는 동안 번창해 왔습니다.

월마트는 실적 성장을 앞두고 주식의 밸류에이션이 상승한 좋은 예입니다.

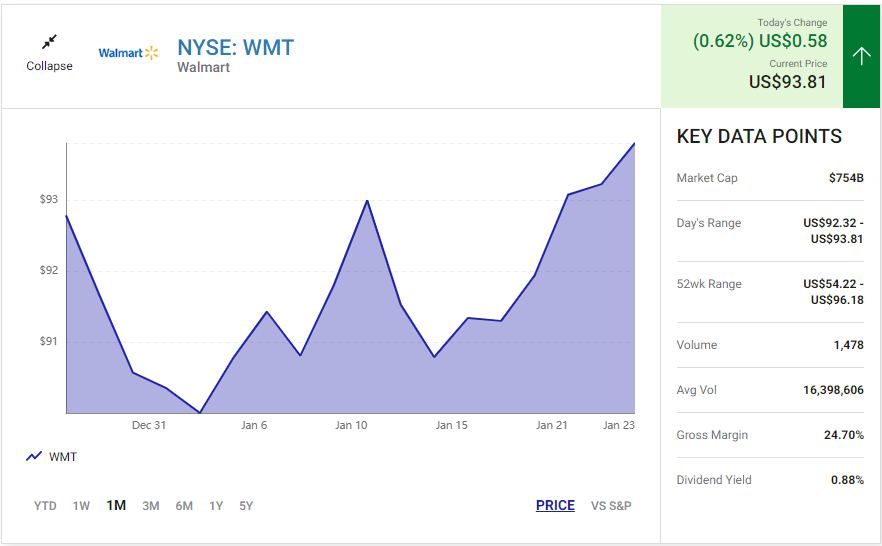

월마트 Walmart (WMT 0.62%)는 2024년에 71.9% 급등하여 엔비디아에 이어 다우존스 산업평균지수에서 두 번째로 좋은 성과를 거둔 구성 요소가 되었습니다.

투자자들은 월마트가 2025년에도 이러한 모멘텀을 이어갈 수 있을지 궁금해할 수 있습니다.

월마트의 투자 논지는 배당금 지급 가치주에서 고옥탄 성장주로 발전했습니다.

50년 이상 연속 배당금 인상을 통해 월마트는 소극적 소득 잠재력과 엄청난 시장 상승을 동시에 추구하는 배당왕이기도 하지만, 모멘텀을 지속할 수 있는 경우에만 가능합니다.

다음은 월마트의 성공의 핵심 요소와 현재 주식을 매수할 가치가 있는지 살펴봅니다.

월마트의 배너 연도

지난 5년 동안 소매업체들은 코로나19 팬데믹, 공급망 문제, 인플레이션 압력, 소비자 수요 약화 등에 대처해 왔습니다.

하지만 월마트는 이 모든 과정을 통해 제품 및 서비스 제공을 개선하고 가치를 전달하며 편의성을 제공하기 위해 필요한 투자를 단행했습니다.

최근 몇 년 동안 월마트의 자본 지출은 더 많이 폭발적으로 증가했습니다.

월마트는 신규 매장, 기존 매장 리노베이션, 이커머스, 월마트+ 구독 기반 가정배달, 심지어 인공지능에도 자금을 쏟아부었습니다.

이러한 투자는 성과를 거두고 있습니다.

인플레이션으로 인해 사람들은 큰 폭의 지출을 줄일 수 있지만 식료품과 가정용품은 여전히 어딘가에서 구입해야 합니다. 그리고 많은 사람들이 더 낮은 가격으로 재량 상품을 구매할 것입니다.

월마트는 본질적으로 필수소비재와 재량 지출이라는 저소득층과 고소득층 소비자의 결합체가 되었습니다.

월마트는 다른 할인 소매업체로부터 시장 점유율을 빼앗아 Target과 같은 회사에서 마진이 급락하는 동안에도 자체 시장 점유율을 유지해 왔습니다.

월마트의 가치 제안은 소비자들에게 큰 반향을 일으켰기 때문에 달러 제너럴과 달러 트리는 5년 만에 최저치를 기록했습니다.

마찬가지로 월마트의 영업 마진은 빠르게 반등한 반면 Target은 다음 성장 단계를 여는 데 어려움을 겪고 있습니다.

월마트는 성장 정체와 마진 감소의 시기에서 벗어나 기록적인 매출과 수익을 달성했습니다.

월마트의 결과는 그 자체로 인상적입니다.

하지만 다른 많은 할인 소매업체가 어려움을 겪고 있을 때 나온 결과라는 사실이 주가에 불을 지폈습니다.

성장세가 계속될 수 있다고 생각할 이유도 있습니다.

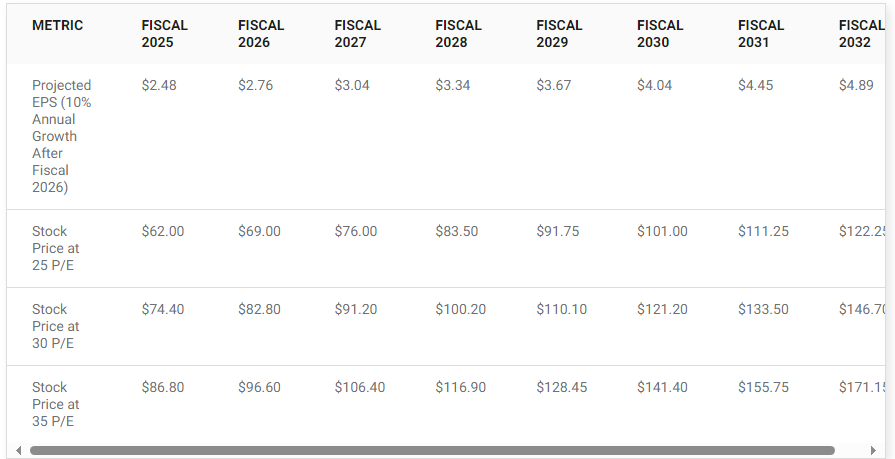

애널리스트 컨센서스 추정치에 따르면 2025 회계연도 주당 순이익(EPS)은 2.48달러, 2026 회계연도 주당 순이익(EPS)은 2.76달러로 예상됩니다.

월마트는 2월 20일에 4분기 및 연간 회계연도 2025 실적을 발표할 예정입니다.

참고로 월마트는 2024 회계연도 희석 주당 순이익이 1.91달러로 사상 최고치를 기록했습니다.

월마트는 팬데믹 이전인 2020년 1월 31일에 마감된 회계연도인 2020 회계연도 주당 순이익(3 대 1 주식 분할 조정)에서 1.73달러를 기록했습니다.

따라서 이 기간과 비교하면 월마트의 수익 성장률은 매우 뛰어납니다.

문제는 2024년의 엄청난 증가를 감안할 때 투자자들이 이미 주목하고 있다는 점입니다.

월마트 주식은 좋은 가치가 아닙니다

월마트는 경이로운 비즈니스가 왜 나쁜 투자 기회가 될 수 있는지 보여주는 훌륭한 예입니다.

2024년을 앞두고 주가는 저평가되었을 가능성이 높습니다.

하지만 이제 월마트의 가격은 완벽하게 책정되었습니다.

2026 회계연도 수익 추정치인 주당 2.76달러를 달성하더라도 현재 주가가 주당 약 92달러인 것을 기준으로 주가수익비율(P/E)은 33.3%에 불과합니다.

이는 11.3%의 수익 성장이 예상되는 회사로서는 매우 높은 밸류에이션입니다.

월마트가 시가총액 1조 달러에 도달하려면 주가가 주당 약 124.50달러가 되어야 합니다.

현재 월마트가 약간 고평가되어 있고 35P/E 비율이 더 합리적이라고 생각한다면 시가총액 1조 달러에 도달하려면 3.56달러의 주당순이익을 올려야 합니다.

30P/E 비율에서는 주당순이익이 4.15달러가 되어야 합니다.

그리고 25 P/E 비율에서는 주당순이익이 4.98달러가 되어야 합니다.

참고로, 월마트의 5년 중간 주가수익비율은 30.5이고 10년 중간 주가수익비율은 26.8입니다.

다음은 2026 회계연도 이후 연간 10%의 수익 성장을 가정한 월마트의 예상 주당순이익과 다양한 주가수익비율(P/E)을 기준으로 주가를 살펴본 것입니다.

25P/E를 기준으로 10%의 수익 성장률을 가정하면 월마트가 시가총액 1조 달러에 도달하는 데 7년, 30P/E를 기준으로 5년, 35P/E를 기준으로 3년 이상이 소요될 것입니다.

어떻게 자르든 월마트는 고가의 주식입니다.

더 이상 매력적인 패시브 수입원이 아닙니다.

월마트는 51년 연속 배당금을 인상한 배당왕입니다.

하지만 단기간에 주가가 너무 많이 상승했기 때문에 월마트의 수익률은 0.9%에 불과하며, 이는 S&P 500의 수익률 1.2%보다 낮습니다.

다음 달 월마트가 2025 회계연도 실적을 발표하면 투자자들은 작년에 월마트가 그랬던 것처럼 또 다른 상당한 규모의 배당금 인상을 기대해야 합니다.

하지만 월마트가 다시 수익성 있는 주식이 되려면 몇 년간의 대규모 배당금 인상(또는 월마트의 주가 하락)이 필요합니다.

지금 구매하는 것이 좋습니다

월마트의 기업 가치는 2025년 또는 향후 몇 년 안에 시가총액 1조 달러에 도달하기에는 너무 희박합니다.

그러나 시가총액은 두 번째로 큰 배당왕인 프록터 앤 갬블의 약 두 배에 달합니다.

따라서 올해가 아니더라도 배당왕 중 최초로 1조 달러의 이정표를 달성한 배당왕이 될 것입니다.

패시브 수익을 원하는 투자자는 더 저렴한 밸류에이션으로 다른 고수익 배당주로 눈을 돌려야 합니다.

배당금 증가와 수익 성장의 조합을 찾고 있는 투자자는 Broadcom, Visa, Salesforce, Alphabet, Meta Platforms와 같은 기업을 고려하는 것이 좋습니다.

2025년에는 모두 배당금이 10% 이상 증가할 것으로 예상됩니다.

월마트는 훌륭한 회사입니다.

하지만 밸류에이션이 너무 비싸고 수익률이 너무 낮으며 성장률도 지금 구매할 가치가 있을 만큼 높지 않습니다.

월마트가 수익 성장을 빠르게 가속화하거나 양질의 회사에 프리미엄 가격을 지불하는 데 만족하지 않는 한 말이죠.