Realty Income,Brookfield Infrastructure

매수하지 않은 것을 후회할 12% 이상 하락한 상위 배당주 2가지

매트 디랄로 - 2025년 3월 19일 오전 4시 26분

요점

최근 주식 시장 매도세는 고품질 배당주를 더 나은 가치로 매수할 수 있는 좋은 기회를 제공하고 있습니다.

리얼티 인컴의 부진으로 배당 수익률이 최대 5.7%에 달합니다

브룩필드 인프라스트럭처의 매도세로 인해 수익률이 4.9%까지 상승했습니다.

올해 경험한 것과 같은 주식 시장 매도세는 배당 투자자에게 선물이 될 수 있습니다.

주가가 하락하면 배당 수익률이 상승하므로 매도 기간 동안 우량 배당주를 매수한 투자자는 훨씬 더 수익성 있는 수익원을 확보할 수 있습니다.

올해 매도세를 보인 상위 배당주 두 종목은 리얼티 인컴 Realty Income (O)과 브룩필드 인프라스트럭처 Brookfield Infrastructure (BIPC 0.72%)(BIP -0.69%)입니다. 두 종목 모두 52주 신고가 대비 12% 이상 하락했습니다.

배당 투자자들이 현재 매도세 속에서 매수하지 않은 것을 후회할 가능성이 높은 이유는 다음과 같습니다.

이 엘리트 리츠는 세일 중입니다

Realty Income의 주가는 52주 최고치에서 12% 이상 하락했습니다.

이러한 하락으로 인해 부동산 투자 신탁(REIT)의 배당 수익률이 5.7%까지 상승했습니다.

이는 우량 배당주로서는 매우 매력적인 수준입니다.

Realty Income의 주가가 하락하면서 밸류에이션은 더욱 매력적으로 변했습니다.

작년에 리츠는 운영 자금(FFO)으로 주당 4.19달러의 수익을 올렸습니다.

최근 주가가 개당 57달러 수준인 리츠는 FFO의 약 13.5배에 거래되고 있습니다.

이는 리츠의 많은 동종 기업이 FFO의 15배 이상에 거래되기 때문에 매우 저렴한 수준입니다.

Realty Income은 배당금 지급 기록도 훌륭합니다.

30년 전 상장 이후 인상적인 130배의 배당금 인상을 단행했습니다.

이 임대인은 30년 연속 배당금 인상과 110분기 연속 배당금 인상을 이어갔습니다.

지난 30년 동안 연평균 4.3%의 복리후생률로 배당금을 인상했습니다.

리츠는 향후 배당금을 계속 늘리는 데 문제가 없을 것입니다.

리츠 부문에서 가장 강력한 재무 프로필을 보유하고 있습니다.

이는 최고 수준의 채권 등급에서 잘 드러납니다.

이는 두 개의 A3/A 신용 등급 이상을 보유한 8개 리츠 중 하나에 불과하기 때문입니다.

따라서 수익 창출 부동산에 계속 투자할 수 있는 저비용 자본에 비할 데 없는 접근성을 제공합니다.

한편, 전 세계적으로 다각화된 리츠는 막대한 투자 기회를 가지고 있습니다.

이 회사는 미국 내 순리스 부동산 투자의 총 주소 지정 가능 시장 규모를 5조 4,000억 달러, 유럽에서 8조 5,000억 달러로 추정하고 있습니다.

8개국에 580억 달러의 자산을 보유하고 있어 막대한 성장 활주로를 확보하고 있습니다.

향후 포트폴리오와 배당금 지급을 지속적으로 늘리는 데 문제가 없을 것입니다.

믿을 수 없는 할인

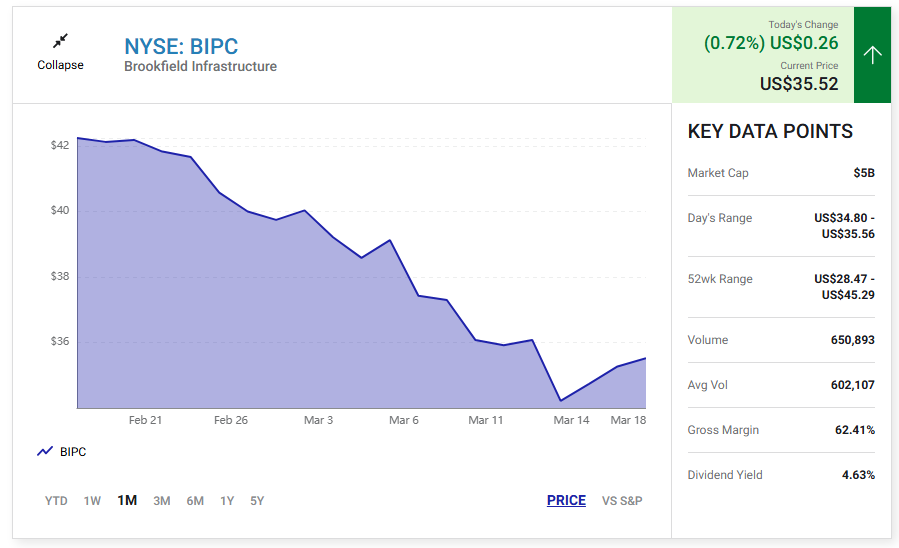

브룩필드 인프라스트럭처의 주가는 최근 고점 대비 21% 이상 하락하며 더욱 하락했습니다.

이러한 하락으로 배당 수익률은 4.9%까지 상승했습니다.

이 글로벌 인프라 대기업은 설립 이후 16년 동안 배당금을 모두 인상했습니다.

이 기간 동안 배당금은 연평균 9%의 복리후생률로 증가했습니다.

브룩필드는 앞으로도 배당금을 계속 늘릴 것으로 예상하고 있습니다.

연간 배당금 성장률을 5~9%로 끌어올리는 것을 목표로 하고 있습니다.

엄청난 미래 성장 전망을 가지고 있습니다.

이 회사는 향후 15년 동안 전 세계가 인프라 유지, 개발 및 구축에 무려 100조 달러를 투자해야 할 것으로 예상하고 있습니다.

이를 통해 확장할 수 있는 많은 기회를 확보할 수 있을 것입니다.

현재 80억 달러의 확장 프로젝트가 진행 중이며 40억 달러의 추가 개발이 진행 중입니다.

자본 프로젝트는 회사의 성장 동력 중 하나일 뿐입니다.

또한 인플레이션으로 인한 금리 인상, 글로벌 경제 확장에 따른 거래량 증가, 점진적인 인수 등의 혜택을 누리고 있습니다.

Brookfield는 이러한 촉매제가 향후 몇 년 동안 주당 FFO의 연간 10% 이상 성장을 견인할 것으로 예상합니다.

투자자들은 Brookfield의 주가 하락 이후 매우 합리적인 밸류에이션으로 모든 성장과 수익을 얻습니다.

이 회사는 작년에 주당 3.12달러의 FFO를 창출했습니다.

최근 주가가 개당 약 35달러까지 하락한 Brookfield는 FFO의 11배가 조금 넘는 가격에 거래되고 있습니다.

이는 대부분의 주식과 비교하면 매우 저렴한 가격이며, S&P 500 지수는 20배가 넘는 수익으로 거래되기 때문입니다.

견고한 성장 전망을 고려할 때 Brookfield는 훨씬 더 높은 밸류에이션 배수로 거래되어야 합니다.

최고 수준의 배당주를 저렴한 가격에 만나보세요

Realty Income과 Brookfield Infrastructure의 매도세로 인해 밸류에이션이 하락하는 동시에 배당 수익률이 높아졌습니다. 고수익 배당금을 계속 늘리는 데 문제가 없을 것이기 때문에 현재 매우 매력적인 투자처로 보입니다.

이러한 성장세는 장기적으로 강력한 총수익률을 창출할 수 있는 위치에 있기 때문에 현재의 주식 매도를 활용하지 않은 것을 후회할 것입니다.