PennantPark Floating Rate Capital

주식시장 폭락 시 지분 3배로 늘리고 싶은 사실상 알려지지 않은 11% 수익률 배당주를 만나보세요

션 윌리엄스(Sean Williams) – 2024년 8월 13일 오전 4시 41분

지난 한 달 동안 주식 시장의 매도세가 가속화되었습니다.

대공황 이후 처음으로 눈에 띄는 M2 통화 공급 감소와 같은 특정 예측 지표와 이벤트는 월스트리트의 문제를 예고합니다.

과금된 수익률을 가진 거의 알려지지 않은 사업 개발 회사는 (저처럼) 환자 수입을 추구하는 사람들을 눈에 띄게 부유하게 만드는 데 필요한 도구와 무형을 가지고 있습니다.

이 수익률이 낮은 월 배당금 지급자는 단기적인 공황 기간 동안 경이로운 가격에 살 수 있습니다.

2023년 초부터 2024년 중반 사이에 강세장은 월가를 굳건히 장악하고 있었습니다.

인공지능(AI)의 부상, 주식 분할 행복감의 귀환, 예상보다 나은 기업 실적/경제 데이터는 3대 주가 지수를 모두 사상 최고치로 끌어올렸습니다.

하지만 역사가 반복해서 보여주듯이, 주식시장은 일직선으로 올라가지 않습니다.

최근, 성장에 초점을 맞춘 나스닥 지수는 8월 첫 3 거래일 동안 거의 1,400 포인트, 즉 가치의 약 8% 하락하면서 조정 영역에 진입했습니다.

주식시장 폭락이나 약세장 하락의 재료들은 존재하며, 폭락은 역사적으로 장기 투자자들이 자리를 열거나 양질의 사업체에 대한 기존 지분을 늘릴 수 있는 훌륭한 기회였습니다.

광범위한 시장 매도세가 가속화될 경우 내 매수 레이더에 여러 주식이 있지만, 특히 내가 기존 지분을 세 배로 늘리고 싶은 것은 시장에서 11%의 수익률을 달성하는 사실상 알려지지 않은 회사입니다.

주식 시장 폭락의 재료가 마련되어 있습니다

어떤 경제 데이터 포인트, 메트릭, 예측 도구도 100% 정확하게 단기 미래를 예측할 수 없다는 점을 지적하면서 이 논의를 시작하겠습니다.

그럼에도 불구하고 역사를 통틀어 더 넓은 시장에서 중요한 상승 또는 하락 움직임과 밀접한 관련이 있는 지표와 사건들이 있습니다.

그리고 저는 월스트리트에서 운을 뗀 역사의 열렬한 팬입니다.

한 예로, 우리는 지난 2년 동안 대공황 이후 처음으로 미국의 M2 통화 공급이 의미 있게 감소하는 것을 목격했습니다.

M2 통화 공급은 M1의 모든 것(현금과 동전, 당좌예금의 요구불예금)을 요소로 하고, 저축 계좌, 머니마켓 계좌, CD(예금증서)를 더해 10만 달러 이하의 금액을 만듭니다.

대부분의 경제학자들은 90년 동안 지속적으로 상승해 온 화폐이기 때문에 통화공급에 대해 거의 관심을 기울이지 않습니다.

확장적 경제로 인해 거래를 촉진하기 위해 더 많은 자본이 필요했다는 것입니다.

그러나 M2는 2022년 4월 정점을 찍은 이후 3% 이상 하락했습니다.

작년에 M2가 전년 대비 최소 2% 감소한 것은 153년 중 다섯 번째에 불과했습니다.

1878년부터 1933년 사이에 발생한 이전 네 건의 사례는 경기 침체와 두 자릿수 실업률 시기와 일치했습니다.

오늘날 경기 침체 가능성은 매우 낮지만, M2 감소로 인한 재량 지출 감소는 경기 침체가 임박했음을 시사합니다.

또한 S&P 500의 쉴러 주가수익비율(P/E)은 역사적으로 비싼 주식을 가리킵니다.

일반적으로 쉴러 주가수익비율(CAPE ratio)은 주기적으로 조정되는 주가수익비율이라고도 합니다.

지난 10년간의 평균 인플레이션 조정 수익을 바탕으로 한 쉴러 주가지수는 1871년 1월까지 거슬러 올라가는 평균 수치인 17.14의 약 두 배인 34.47로 8월 9일을 마감했습니다.

하지만 S&P 500의 쉴러 주가지수가 30을 돌파한 이후 시장이 어떻게 반응했는지는 더 걱정스러운 부분입니다.

이런 일은 153년 전까지 단 6번 발생했습니다.

앞서 5번 발생한 이후 월스트리트의 주요 주가지수는 가치의 20%에서 89% 사이로 떨어졌습니다.

즉, 투자자들은 프리미엄 가치를 장기간 용인하지 않고 있습니다.

M2 통화 공급, 쉴러 주가지수, 그리고 다른 예측 지표들은 약세장이나 전면적인 폭락이 다가올 수 있음을 강하게 시사합니다. 이 11%의 수익률이 낮은 주식은 공황 기간 동안 경이적인 매수를 가능하게 합니다

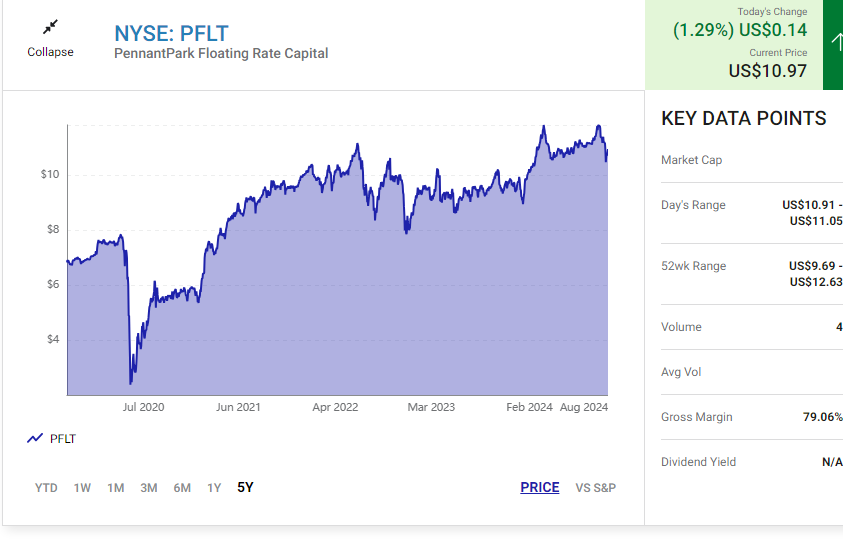

주식시장이 폭락할 경우 사실상 알려지지 않은 초고수익 주식은 비즈니스 개발 회사(BDC) 페넌트파크 변동금리 캐피털 PennantPark Floating Rate Capital (PFLT 1.29%)입니다.

BDC는 일반적으로 입증되지 않은 소형 및 소형주 회사와 같은 중간 시장 기업의 부채 또는 지분(보통주 및 우선주)에 투자하는 회사입니다.

페넌트파크는 6월 30일 현재 다양한 우선주 및 보통주 주식을 거의 2억 900만 달러에 가까운 보유하고 있지만, 우선주 담보 부채 14억 5천만 달러로 인해 주로 부채 중심의 BDC입니다.

부채에 집중하는 장점은 수익률과 관련이 있습니다.

대부분의 중간 시장 기업은 전통적인 금융 서비스에 대한 접근이 제한적이기 때문에 페넌트파크는 일반적으로 시장 평균을 훨씬 웃도는 대출 수익률을 창출할 수 있습니다.

2024년 중반 현재 12.1%의 부채 투자 가중 평균 수익률을 기록하고 있습니다.

더 중요한 것은 페넌트파크 유동 자본의 전체 부채 증권 포트폴리오가 변동금리라는 점입니다.

40년 만에 가장 공격적인 금리 인상 사이클은 2021년 9월 30일 이후 페넌트파크의 부채 투자 가중 평균 수익률을 470 베이시스 포인트 높이는 데 도움이 되었습니다.

한국 중앙은행이 다음 달 금리 완화 사이클을 시작할 것으로 널리 예상되는 상황에서도 이 회사의 부채 투자 가중 평균 수익률은 기존 인플레이션율보다 몇 배 높은 수준을 유지할 것입니다.

소규모 BDC가 대출 노력을 일반적으로 입증되지 않은 기업에 집중하는 데 있어 가장 큰 우려는 미국 경제가 약화될 경우 이 대출자들이 얼마나 잘 돌아갈 것인가 하는 것입니다.

고맙게도, 페넌트 파크의 경영진은 대출을 제대로 검증하고 원금을 보호하기 위해 여러 조치를 취했습니다.

예를 들어, 주식 투자를 포함한 회사의 16억 6천만 달러 투자 포트폴리오는 151개 회사에 걸쳐 있습니다.

평균 투자 규모가 "단순히" 1,100만 달러이므로, 단 한 건의 부채나 주식 거래도 회사의 성공에 중요하지 않습니다.

게다가, 페넌트파크의 부채 증권 포트폴리오 14억 4,900만 달러 중 120만 달러를 제외한 모든 것이 1순위 유치권을 확보한 품종입니다.

이 회사의 대출자 중 한 명이 파산보호를 신청할 경우, 1순위 유치권을 확보한 부채 보유자들이 상환을 위해 최전선에 서게 됩니다.

페넌트파크가 중간 시장 기업들을 제대로 조사하고 원금을 보호하기 위해 취한 조치들로 인해 6월 30일 기준으로 포트폴리오 비용 기준의 1.5%라는 상당히 낮은 미발생(연체) 금리가 발생했습니다.

그 회사의 가치 평가는 내가 기존 지분을 세 배로 늘리도록 유도하는 마지막 퍼즐 조각입니다.

8월 9일 종가 기준으로 주가는 주당 순자산가치(NAV)인 GAAP 11.34달러보다 4.4% 낮은 가격에 거래되고 있습니다.

약세장과 주식시장 폭락장에서 감정에 이끌린 단기 패닉 매도가 페넌트파크와 같은 회사들을 NAV보다 잠시 끌어내리는 경우는 드물지 않습니다.

대부분의 경우 BDC의 주가는 NAV에 매우 근접합니다.

페넌트파크 변동금리 캐피털은 현재 연간 수익률 11.4%에 해당하는 주당 0.1025달러의 월(예, 월!) 배당금을 유지하는 데 문제가 없어야 합니다.

드라이 파우더가 준비되어 있다면, 저는 이 저급한 수입 강국에서 제 위치를 세 배로 늘릴 수 있는 기회를 환영합니다.