Oracle

3년 후 오라클 주식은 어디에 있을까요?

하쉬 차우한 - 2025년 3월 28일 오전 4시 10분

요점

오라클의 최근 실적은 투자자들을 만족시키지 못했지만, 더 큰 그림은 여전히 밝습니다.

클라우드 AI 인프라에 대한 엄청난 수요 덕분에 막대한 수익 파이프라인을 구축할 수 있었습니다.

오라클의 수익 성장은 더 많은 역량을 축적하고 계약상 의무를 더 많이 충족함에 따라 가속화될 것입니다.

Oracle(ORCL -1.28%) 주가는 2025년에 불안정한 출발을 보였고, 이 글을 쓰는 현재까지 약 9% 하락하고 있습니다.

이러한 하락은 관세로 인한 무역 전쟁으로 인해 투자자들이 위험 회피 모드에 진입한 기술 주식의 전반적인 부정적인 측면부터 인공지능(AI) 인프라에 쏟아진 수십억 달러의 가치에 대한 의문에 이르기까지 여러 가지 요인에 기인합니다.

데이터베이스 관리 및 클라우드 설루션 제공업체인 오라클은 2025 회계연도 3분기(2월 28일 마감)에 대한 월스트리트의 매출 및 수익 기대치를 하회한 후 주가가 급락했습니다.

오라클의 지난 분기 성장률은 부진했고, 이번 분기 월스트리트의 매출 가이던스도 소폭 하회했습니다.

그러나 향후 몇 회계연도에 대한 오라클의 예측은 고무적이었으며, 오라클이 그 이후에도 높은 수준의 성장세를 유지하는 것은 놀라운 일이 아닙니다.

하락장에서 오라클 주식을 매입하면 향후 3년 동안 투자자들에게 풍부한 보상을 제공할 수 있는 이유를 살펴봅시다.

오라클의 성장세가 회복될 것으로 예상됩니다

지난 분기 오라클의 매출이 8% 증가하고 수익이 4% 증가한 것은 특별한 일이 없었지만, 이 거대 기술 기업은 2026 회계연도부터 성장 속도가 가속화될 것으로 예상하고 있습니다.

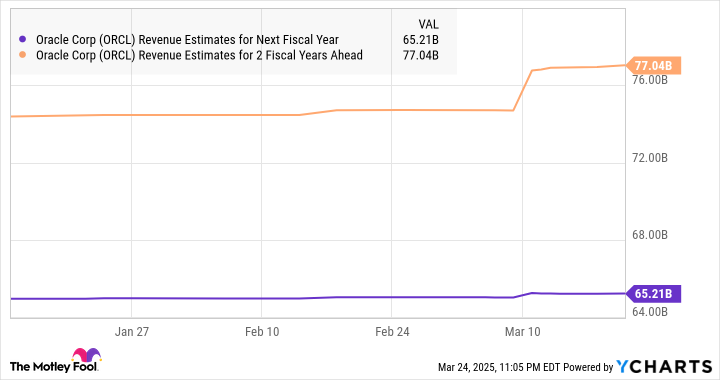

경영진은 오라클이 2026 회계연도 매출 가이던스인 660억 달러를 달성할 수 있을 것으로 확신하고 있으며, 이는 현재 회계연도보다 15% 증가한 수치입니다.

한편, 2027 회계연도 매출 성장률은 20%로 더욱 높아질 것으로 예상하고 있습니다.

그렇다면 오라클의 회계연도 2년 후 매출은 800억 달러에 육박할 수 있습니다.

이는 컨센서스 예상치보다 높은 수치입니다. 여기서 주목할 만한 점은 오라클의 수주잔고가 향후 몇 년 동안의 성장 기대치를 쉽게 충족할 수 있을 만큼 충분히 크다는 것입니다.

남은 이행 의무(RPO)로 알려진 오라클의 미이행 계약 총액은 전 분기 말 기준으로 무려 1,300억 달러에 달했습니다.

이 지표는 지난 분기 오라클이 받은 막대한 예약 건수 덕분에 불변 통화 기준으로 전년 동기 대비 63%나 놀랍도록 급증했습니다.

오라클의 RPO가 크게 상승한 큰 이유는 고객들이 AI 모델 학습 및 추론에 사용하고 있는 클라우드 인프라에 대한 엄청난 수요 때문입니다.

오라클 경영진은 최근 실적 컨퍼런스 콜에서 클라우드 인프라 서비스에 대한 수요를 따라잡을 수 없다고 밝혔습니다.

그 결과, 회사는 공격적인 속도로 클라우드 용량을 늘리고 있습니다.

이를 통해 더 많은 계약을 이행하고 더 많은 고객을 유치할 수 있을 것이며, 큰 지연 없이 서비스를 제공할 수 있기 때문입니다.

따라서 클라우드 AI 시장은 10년 말까지 거의 31%의 연간 성장률을 기록할 것으로 예상되므로 향후 몇 년 동안 오라클이 자체 성장 추정치를 초과할 가능성도 배제할 수 없습니다.

이 모든 것은 오라클이 향후 몇 회계연도 동안 견고한 수준의 성장을 지속할 수 있어야 하는 이유를 나타냅니다.

회사의 빠른 수익 성장으로 인해 향후 3년 동안 주가가 급등할 수 있습니다

지난 분기 오라클의 수익 성장이 그다지 인상적이지 않은 것으로 나타났습니다.

이는 올해 자본 지출(카펙스)이 크게 증가했기 때문이라고 할 수 있습니다.

오라클은 2025 회계연도에 자본 투자액이 전년 대비 2배 이상 증가한 160억 달러에 달할 것으로 예상하고 있습니다.

이는 오라클이 체결한 계약을 이행하기 위해 인프라를 대폭 확충해야 하기 때문입니다.

좋은 점은 오라클이 막대한 수주잔고를 충족하고 빠르게 증가하는 클라우드 AI 인프라에 대한 수요를 따라잡을 수 있는 충분한 역량을 구축하면 수익 성장이 회복될 것이라는 점입니다.

당연히 분석가들은 오라클의 수익 성장이 2025 회계연도 예상 수준인 주당 6달러에서 향후 몇 회계연도에 걸쳐 가속화될 것으로 예상합니다.

2028 회계연도에 수익을 15% 더 성장시킬 수 있다고 가정하면 3년 후에는 수익이 주당 9.39달러로 급증할 수 있습니다.

당시 오라클이 나스닥-100 지수의 수익 배수(지수를 기술주의 대용치로 사용)와 일치하는 29배의 수익으로 거래된다면 주가는 272달러에 달할 수 있습니다.

그것은 현재 수준에서 75% 증가한 것입니다.

여기서 주목할 만한 점은 오라클 주식이 현재 선물 수익의 21배에 거래되고 있기 때문에 투자자들은 매우 매력적인 밸류에이션으로 이 AI 주식을 매수하고 향후 3년 동안 얻을 수 있는 건전한 이익을 누릴 수 있다는 것입니다.