엔비디아를 넘어: 특정 월스트리트 분석가들에 따르면 91%와 154% 급등하기 전에 사야 할 2개의 인공지능(AI) 주식

Trevor Jennewine – 2024년 6월 3일 오전 4시 44분

일부 월스트리트 분석가들은 슈퍼 마이크로 컴퓨터와 스노플레이크 주가가 향후 1년 동안 각각 91%와 154% 급등할 수 있다고 믿고 있습니다.

Super Micro Computer는 인공지능 서버의 선두 제조업체이며, 신제품을 신속하게 시장에 출시하는 능력이 점유율 상승을 주도하고 있습니다.

스노플레이크는 최근 기업들이 생성적인 인공지능 모델과 기계 학습 모델을 플랫폼의 데이터에 적용할 수 있도록 하는 클라우드 서비스인 코텍스(Cortex)를 출시했습니다.

특정 월스트리트 분석가들은 슈퍼 마이크로 컴퓨터(Super Micro Computer)와 스노플레이크 Snowflake 주주들에게 큰 이익을 예상하고 있습니다.

지난 1년간 S&P 500 지수(^GSPC 0.80%)는 25% 상승했고, 인공지능(AI)에 대한 흥분이 주요 모멘텀이었습니다.

모닝스타에 따르면 실제로 AI 칩 제조업체인 엔비디아만 18% 상승했습니다.

그 놀라운 통계에도 불구하고 엔비디아 이외에도 많은 기회가 있습니다.

예를 들어, 다음 월스트리트 분석가들은 슈퍼 마이크로 컴퓨터(SMCI -5.25%)와 스노플레이크(SNOW -3.38%)에서 상당한 상승폭을 보고 있는데, 이 두 회사는 AI를 수익화할 수 있는 좋은 위치에 있습니다.

루프 캐피털의 애널리스트 아난다 바루아는 슈퍼 마이크로 컴퓨터의 가격 목표를 주당 1,500달러로 설정했으며, 이는 현재 가격인 주당 784달러에서 91% 상승했음을 시사합니다.

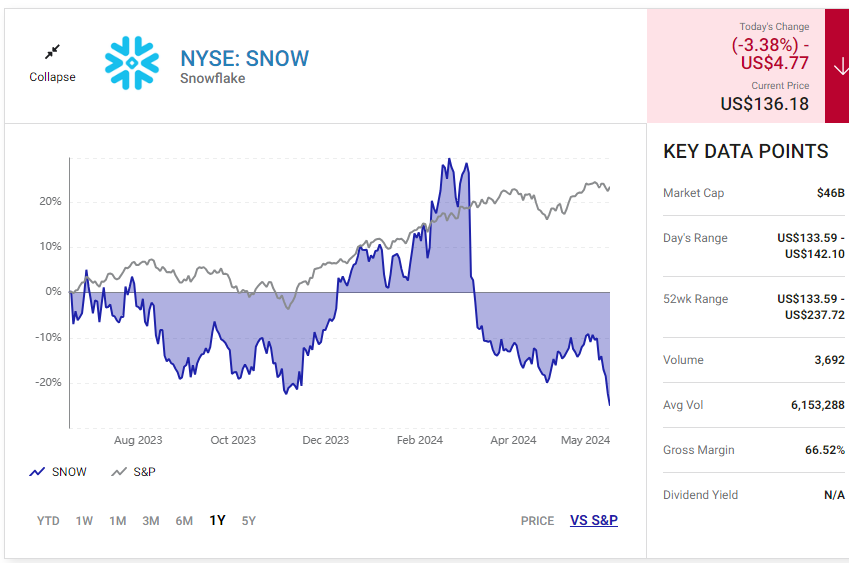

키스 와이스가 이끄는 모건스탠리 분석가들은 스노플레이크를 불 케이스 가격 목표치를 주당 345달러로 설정해 현재 가격인 주당 136달러에서 154% 상승했음을 시사했습니다.

투자자들은 가격 목표에 대해 절대로 너무 큰 신뢰를 가져서는 안 되지만, Supermicro와 Snowflake는 확실히 더 고려할 필요가 있습니다.

여기에 중요한 세부 사항들이 있습니다.

1. Supermicro Computer

Super Micro Computer는 기업 및 클라우드 데이터 센터를 위한 컴퓨팅 플랫폼을 설계하고 제조합니다.

제품에는 인공 지능(AI) 응용 프로그램에 최적화된 고성능 서버와 스토리지 설루션이 포함됩니다.

사실, Supermicro는 부분적으로 사내 설계 능력과 빌딩 블록 개발 전략으로 인해 AI 서버의 선두적인 제조업체입니다.

자세히 설명하자면, 슈퍼마이크로는 플랫폼 구성 요소에 최신 칩과 엔비디아 및 인텔과 같은 공급업체의 상호 연결을 빠르게 장착할 수 있기 때문에 회사는 종종 새로운 기술을 가장 먼저 시장에 내놓습니다.

CEO Charles Liang은 가장 최근의 어닝 콜에서 그 이점을 강조했습니다.

"우리는 시장 출시 시간 이점과 경쟁보다 짧은 리드 타임을 제공하면서 규모에 맞게 최적화된 AI 설루션을 제공합니다."

제품 개발에 대한 Supermicro의 빌딩 블록 접근 방식은 또한 고객에게 맞춤형 솔루션을 설계하는 데 있어 상당한 유연성을 제공합니다.

특히 Supermicro는 플랫폼 빌딩 블록이 매우 다양한 조합으로 결합되기 때문에 IT 업계에서 가장 넓고 깊은 고급 서버 및 스토리지 솔루션 포트폴리오를 제공한다고 합니다.

그 이점의 결과는 슈퍼마이크로가 작년 한 해 동안 업계 평균보다 약 5배 빠르게 매출을 성장시켰으며, 이는 상당한 시장 점유율을 얻었다는 것을 의미합니다.

지난 4월 키뱅크의 톰 블레이클리는 당시 슈퍼마이크로가 10%를 차지했다고 추정했지만, 2024년 말에는 시장 점유율이 23%에 이를 것으로 보고 있습니다.

앞으로 월스트리트는 슈퍼마이크로가 향후 3~5년간 연평균 47%의 주당 순이익을 올릴 것으로 예상하고 있습니다.

AI 서버 시장이 2029년까지 연평균 27% 성장할 것으로 예상된다는 점을 감안하면 그 추정치는 합리적인 것으로 보입니다. 월스트리트가 옳다는 가정하에 현재 44배의 이익을 평가하는 것은 PEG 비율이 1보다 낮기 때문에 다소 저렴해 보입니다.

투자자들은 내년에 91%의 수익을 기대해서는 안되지만, 슈퍼마이크로 주식은 합리적인 가격이고 그 주식은 향후 3년에서 5년 동안 S&P 500을 이길 수 있는 좋은 기회를 가지고 있습니다.

2.Snowflake

스노플레이크를 사용하면 기업은 3대 퍼블릭 클라우드에서 실행되는 단일 플랫폼에서 데이터를 저장, 변환 및 분석할 수 있습니다.

또한 플랫폼에는 데이터 공유 마켓플레이스가 있으며, 이는 더 많은 데이터가 업로드됨에 따라 스노우플레이크를 고객에게 점점 더 가치 있게 만드는 네트워크 효과를 창출합니다.

모닝스타에 따르면 스노플레이크는 여러 퍼블릭 클라우드에 걸쳐 있는 단일 플랫폼에서 이러한 기능을 제공할 수 있다는 점에서 독특합니다.

이러한 제품 차별화는 회사가 향후 몇 년 동안 빠르게 성장할 것으로 예상되는 데이터 분석에 더 많은 비용을 지출함에 따라 이익을 얻을 수 있는 좋은 위치에 있음을 의미합니다.

특히 데이터 레이크와 데이터 웨어하우스 전체의 매출은 2030년까지 매년 24%씩 증가할 것으로 예상됩니다.

스노우플레이크는 1분기에 엇갈린 재무 결과를 발표했습니다.

고객 수는 21% 증가한 9,822명을 기록했고, 평균 기존 고객은 28% 더 지출했습니다.

결국 매출은 33% 증가한 8억 2,900만 달러를 기록했지만, 비 GAAP 순이익은 4% 감소한 5,200만 달러를 기록했습니다.

경영진도 연간 가이던스를 다소 엇갈리게 조정했습니다.

이제 매출 성장률은 2025 회계연도(2025년 1월 종료)에 24%로 이전 추정치인 22%에서 증가할 것으로 예상됩니다.

그러나 비 GAAP 영업이익률은 3%로 이전 추정치인 6%에서 감소할 것으로 예상됩니다.

1분기 순이익 감소와 연간 마진 가이던스 감소가 결합되어 투자자들은 걱정하고 있습니다.

스노우플레이크 주가는 5월 22일 실적을 발표한 이후 17% 하락했습니다.

그러나 경영진은 이러한 차질을 인공지능 로드맵과 관련된 GPU 비용 증가로 돌리고 있습니다.

이는 Cortex와 같은 새로운 AI 제품이 규모에 도달함에 따라 마진이 확대되어야 한다는 것을 의미합니다.

Cortex는 사용자들이 큰 언어 모델과 요약 및 예측과 같은 작업을 위해 설계된 기계 학습 모델로 데이터를 분석하도록 합니다.

Snowflake는 또한 코딩을 위한 Snowflake Copilot, 데이터 추출을 위한 Document AI, 데이터베이스 객체를 찾기 위한 Universal Search와 같은 다른 생성적인 AI 기능을 통합하고 있습니다.

Cortex는 5월에 일반적으로 사용할 수 있게 되었지만, 다른 AI 기능은 아직 미리 보기 중인데, 이는 회사가 AI에 관한 부분에서 잠재력을 거의 활용하지 않았다는 것을 의미합니다.

앞으로 월스트리트는 스노플레이크가 향후 3년간 연평균 23%의 매출 성장을 할 것으로 예상하고 있습니다.

데이터 분석 및 AI 설루션에 대한 엄청난 수요를 고려할 때 이러한 추정치는 낮은 것으로 보입니다.

그럼에도 월가의 컨센서스 추정치가 맞더라도 현재 14.9배 매출이라는 밸류에이션은 합리적으로 보입니다.

사실 이 주식이 이보다 싼 적은 없었습니다.

스노플레이크가 향후 1년 동안 세 자릿수 수익률을 낼지는 의문이지만, 오늘 작은 포지션을 매수하는 투자자들은 향후 3~5년 동안 확실히 시장을 이길 수 있습니다.