지금 당장 매수하기 위해 35% 이상 하락한 성장주 2개

존 발라드 지음 – 2024년 5월 28일 오전 5시 20분

스타벅스는 여전히 국제적으로 확장할 수 있는 충분한 기회를 보고 있습니다.

성장하는 운동복 산업은 룰루레몬에게 성장의 긴 활주로를 제공합니다.

역사에 따르면 이 주식들은 하락장에서 구입합니다.

스타벅스 Starbucks (SBUX 0.72%)와 룰루레몬 애슬레티카 Lululemon Athletica (LULU 1.09%)는 성장세가 많이 남은 상위 브랜드입니다.

그러나 두 주식 모두 최근 양사의 약한 판매 가이던스에 따라 매각되었습니다.

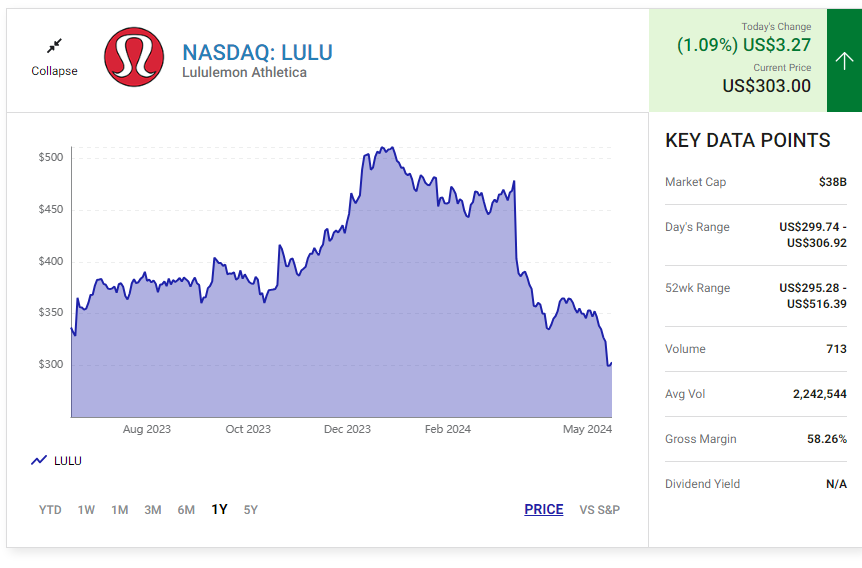

두 주식 모두 현재 이전 최고치보다 약 37% 하락했습니다.

이 주식들은 지난 수십 년 동안 투자자들에게 막대한 이익을 가져다주었지만, 직선으로 상승하지는 않았습니다.

룰루레몬 주가는 지난 10년 동안 6번 최고치에서 30% 이상 떨어졌습니다.

지난 20년 동안 4번만 이렇게 많이 하락한 스타벅스 주가의 경우 이 정도의 하락은 더 희귀합니다.

이것이 이 주식들이 하락장에서 살 가치가 있는 이유입니다.

1. 스타벅스 Starbucks

스타벅스는 주변에서 가장 상징적인 소비자 브랜드 중 하나입니다.

전 세계적으로 38,000개 이상의 매장을 가지고 있지만 경영진은 2030년까지 그 수를 55,000개로 확장할 계획입니다.

스타벅스는 지금과 같은 위치에 도달하지 못했습니다.

1971년 이후 몇 차례 경기 침체를 겪었지만 계속해서 성장해 왔습니다.

현재 또 다른 어려운 시기를 겪고 있는데, 약한 소비자 지출 추세로 인해 지난 분기 매출이 전년 동기 대비 2% 감소했습니다.

이 문제는 단일 지역에 국한되지 않습니다.

경영진은 북미와 중동의 약세와 중국의 예상보다 느린 회복을 보고했습니다.

경영진은 올해에도 이전에 예상했던 것만큼의 긍정적인 매출 성장을 보고할 것으로 예상하고 있습니다.

현재 연간 매출이 이전에 7%에서 10% 사이의 성장률로 이전 가이던스보다 낮은 한 자릿수 성장률을 기록할 것을 요구하고 있습니다.

그 어떤 것도 그 회사의 장기적인 목표를 바꾸지 않았습니다.

인터내셔널은 지난 분기 북미 시장을 능가했던 그 브랜드에게 여전히 큰 기회입니다.

경영진이 2028년까지 1,000개의 매장을 운영할 계획인 인도에는 좋은 기회가 있습니다.

단기적으로 안 좋은 소식은 그 주식이 수년 만에 최고의 가치로 거래되고 있다는 것을 의미합니다.

투자자들은 할인된 주가수익비율인 22에 그 주식을 살 수 있는데, 이것은 월스트리트가 두 자릿수의 연간 수익 성장을 장기적으로 예상하는 것과는 대조적으로 매력적입니다.

2. 룰루레몬 애슬레티카 Lululemon Athletica

비슷한 역풍이 룰루레몬에게 타격을 주고 있지만, 소프트 디맨드 환경에서는 여전히 두 자릿수의 수익률로 매출을 늘릴 수 있다는 것이 이 애슬레저 브랜드의 강점을 보여주는 증거입니다.

작년 회계 4분기에 전년 동기 대비 16%의 매출 증가를 기록했으며, 경영진은 올해 매출이 전년 동기 대비 11%에서 12% 성장할 것으로 예상하고 있습니다.

룰루레몬은 처음부터 지었습니다.

20여 년 전 밴쿠버에 첫 번째 매장을 연 이래로 매장 내 수업, 마라톤 및 기타 이벤트와 같은 현지 마케팅 전략을 사용하여 충성도 높은 고객을 확보했습니다.

이 전략은 이를 글로벌 성장 현상으로 바꾸어 놓았습니다.

스태티스타에 따르면, 운동복 산업이 3,500억 달러 이상의 가치가 있는 것으로 추정되고 여전히 성장하고 있다는 것을 감안할 때, 룰루레몬은 오랫동안 성장할 수 있습니다.

전 세계에는 아직 그 브랜드에 대해 모르는 곳이 많습니다.

그 회사는 올해 북미 이외의 지역에 30개의 새로운 매장을 열 계획입니다.

최근 주식 매각은 브랜드의 장기적인 기회를 과소평가하고 있습니다.

3월의 최근 실적 발표에서 경영진은 대부분의 시장에서 상대적으로 브랜드 인지도가 부족하다고 언급했습니다.

룰루레몬은 최근 첫 번째 신발 라인을 선보이는 등 다양한 활동을 다루는 제품군이 확대되어 많은 고객층에게 어필할 수 있습니다.

이 주식은 매력적인 포워드 P/E인 21에 거래되고 있으며, 월스트리트 분석가들은 연간 13%의 수익 성장률을 예상하고 있습니다.