더 나은 인공지능 주식: 리게티 컴퓨팅 대 엔비디아

레오 선 지음 – 2025년 7월 23일 오전 4시 25분

요점

리게티의 양자 시스템은 더 많은 인공지능(AI) 작업을 처리하는 데 사용될 수 있습니다.

그러나 엔비디아는 당분간 AI 시장을 계속 지배할 것입니다.

투자자들은 더 합리적인 가치를 지닌 주식을 고수해야 합니다.

AI 리더 대신 양자 컴퓨팅의 신참자에게 투자해야 할까요?

인공지능(AI) 시장은 최근 몇 년 동안 OpenAI의 ChatGPT와 같은 새로운 세대의 AI 플랫폼이 기업의 데이터 처리, 작업 자동화, 고객 서비스 방식을 변화시키면서 빠르게 확장되었습니다.

이러한 AI 붐에서 가장 큰 승자는 이러한 복잡한 작업을 처리하는 세계 최고의 GPU 생산업체인 엔비디아 Nvidia (NVDA -2.42%)였습니다.

한 번에 하나의 데이터를 처리하는 CPU와 달리 GPU는 다양한 정수와 부동 소수점 숫자를 동시에 처리할 수 있습니다.

이러한 주요 차이점으로 인해 하이엔드 GPU는 독립형 CPU보다 AI 골드러시를 위한 선택과 삽질이 훨씬 더 좋습니다.

하지만 고성장 데이터센터 GPU 시장이 점차 성숙해짐에 따라 일부 투자자들은 AI 과제를 해결하기 위한 차세대 기술 업그레이드로 양자 컴퓨터를 주목하고 있습니다.

이진 논리를 사용하여 0과 1을 따로 저장하는 CPU나 GPU와 달리 양자 처리 장치(QPU)는 이를 큐비트에 동시에 저장할 수 있습니다. 이 데이터를 양자 상태로 유지하면 QPU가 CPU나 GPU보다 훨씬 빠른 속도로 더 많은 데이터를 처리할 수 있습니다.

그러나 QPU는 GPU보다 훨씬 크고, 더 비싸고, 전력 소모가 더 많기 때문에 여전히 주류 컴퓨팅 애플리케이션 대신 틈새 연구 목적으로 주로 사용되고 있습니다.

그러나 양자 컴퓨터, 특히 AI 애플리케이션에 대한 높은 기대치는 초기 시장의 많은 상위 종목에서 불을 지폈습니다.

그중 하나는 양자 칩, 시스템 및 클라우드 기반 서비스 개발업체인 리게티 컴퓨팅 Rigetti Computing (RGTI -4.04%)이었습니다.

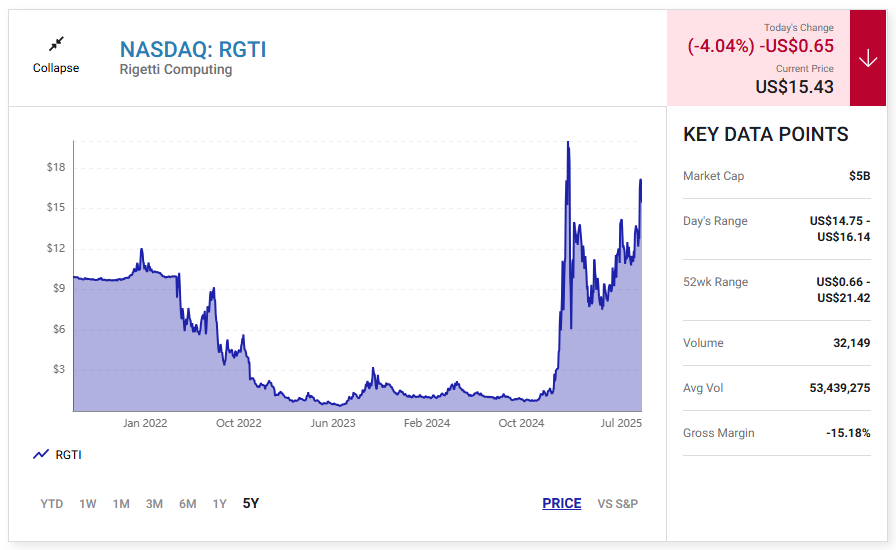

지난 12개월 동안 리게티의 주가는 엔비디아의 주가가 50% 미만 상승하면서 약 1,460% 급등했습니다.

하지만 리게티가 이러한 모멘텀을 유지하고 당분간 엔비디아를 앞서갈 수 있을까요?

리게티의 밸류에이션이 과열되고 있습니다

리게티는 모듈형 및 비모듈형 QPU를 판매합니다.

모듈형 칩을 서로 연결하여 양자 시스템의 처리 능력(큐비트)을 높일 수 있습니다.

또한 자체 양자 시스템을 구축하고 양자 앱을 구축할 수 있는 클라우드 기반 플랫폼을 제공합니다.

이러한 다각화로 인해 리게티는 양자 컴퓨팅을 위한 원스톱 상점이 되었습니다.

리게티는 최근 상용 고객을 위한 9 큐비트 QPU와 정부 및 연구 고객을 위한 84 큐비트 Anka 3 양자 시스템을 출시했습니다.

올해는 9큐비트 시스템 중 4개를 연결하여 36 큐비트 시스템을 만드는 새로운 모듈형 시스템을 출시할 계획입니다.

내년에는 비모듈형 100큐비트 시스템을 출시할 계획입니다.

또한 엔비디아와 협력하여 AI 작업을 보다 효율적으로 처리하기 위해 하이브리드 QPU/GPU 시스템을 구축하고 있습니다.

리게티의 시스템은 127큐비트 이상의 처리 성능을 발휘하는 IBM의 시장을 선도하는 이글 양자 시스템만큼 강력하지는 않습니다. 하지만 리게티는 IBM보다 더 유연한 온프레미스 배포 및 가격 책정 계획을 제공합니다.

리게티는 IBM의 클라우드 생태계에 스스로를 가두고 싶지 않은 고객에게도 매력적인 옵션입니다.

분석가들은 2024년부터 2027년까지 리게티가 새로운 칩과 시스템을 출시하면서 매출이 1,080만 달러에서 3,770만 달러로 연평균 52% 성장할 것으로 예상하고 있습니다.

이러한 성장 궤적은 인상적일 수 있지만 당분간 수익성이 떨어질 것으로 예상됩니다.

시가총액이 50억 달러에 달하는 리게티는 이미 2027년 예상 매출의 무려 133배에 거래되고 있습니다.

이러한 거품 같은 밸류에이션은 이미 현재 가격에 너무 많은 성장이 반영되어 있음을 시사합니다.

엔비디아는 여전히 합리적인 가치를 인정받고 있습니다

엔비디아는 대부분의 매출과 성장을 데이터 센터 GPU에서 창출합니다.

데이터 센터 GPU 시장의 90% 이상을 점유하고 있으며, AI 애플리케이션 작성을 위한 CUDA(Comput Unified Device Architecture) 병렬 컴퓨팅 플랫폼을 통해 이러한 고객을 확보하고 있으며, 원시 처리 능력 면에서 경쟁사보다 훨씬 앞서 있습니다.

분석가들은 2025 회계연도(올해 1월 종료)부터 2028 회계연도까지 엔비디아의 매출과 주당순이익이 각각 31%와 29%의 연평균 성장률을 기록할 것으로 예상하고 있습니다.

이러한 성장은 AI 시장의 확장, 호퍼 GPU보다 약 2.5배 빠른 최신 블랙웰 GPU의 출시, 중국 내 저가형 데이터 센터 GPU 판매 제한 완화 등이 뒷받침되어야 합니다.

최근 엔비디아의 시가총액은 4조 2,000억 달러를 넘어 세계에서 가장 가치 있는 기업으로 큰 폭으로 치솟았고, 처음에는 올해 매출의 21배에 달하는 가격으로 보일 수 있습니다.

하지만 올해 실적의 42배에 불과한 성장 잠재력에 비하면 놀라울 정도로 합리적인 가격에 거래되고 있습니다.

엔비디아는 AMD의 저렴한 데이터 센터 GPU와의 경쟁에 직면해 있지만, 엔비디아의 퍼스트 무버 우위, 동종 최고의 명성, CUDA의 끈기가 선두를 유지하는 데 도움이 될 것입니다.

이러한 강점은 엔비디아가 당분간 최고의 AI 시장을 유지하는 데 도움이 될 것입니다.

더 나은 구매: 엔비디아

리게티는 많은 성장 잠재력을 가지고 있지만 밈 주식 수준에서 거래되고 있습니다.

따라서 AI 붐에서 수익을 낼 수 있는 간단한 방법을 찾고 있다면 엔비디아를 고수하는 것이 좋습니다.

리게티는 결국 AI 애플리케이션에서 QPU를 사용하면 혜택을 볼 수 있지만, 이는 여전히 현재 밸류에이션을 뒷받침할 수 없는 추측에 불과합니다.