펠로톤 주식이 95% 하락했습니다: 계속 폭락할 수 있는 1가지 이유와 반등할 수 있는 1가지 이유

앤서니 디 피치오 지음 - 2025년 7월 3일 오전 4시 16분

요점

펠로톤은 고정 운동 기구의 판매 급증으로 팬데믹의 사랑을 받게 되었습니다.

장비 판매는 현재 지속적으로 감소하고 있지만, 급격한 비용 절감 덕분에 흑자로 전환하고 있습니다.

펠로톤 주가는 사상 최고치 대비 95% 하락했지만, 그렇다고 해서 반드시 저렴하다는 의미는 아닙니다.

펠로톤 인터랙티브 Peloton Interactive (PTON 0.46%)의 주가는 2019년에 29달러로 상장했습니다.

팬데믹 관련 봉쇄와 사회적 제한으로 인해 재택 운동 장비에 대한 수요가 급증하면서 2020년 12월까지 펠로톤 주가는 5배 이상 상승한 163달러로 사상 최고치를 기록했습니다.

하지만 펠로톤의 매출은 사회적 여건이 정상으로 돌아온 이후 급감했습니다.

펠로톤은 몇 년 전 순손실이 지속 불가능한 수준으로 급증하면서 파산 가능성에 직면하기도 했습니다.

그 결과 주가는 사상 최고치 대비 95% 급락했고, 회복 시도는 매우 짧았습니다.

펠로톤의 경영진은 회사를 턴어라운드 하기 위해 계속 변화를 주고 있으며, 그중 일부는 결실을 맺고 있습니다.

이를 염두에 두고 펠로톤 주가가 계속 하락할 수 있는 한 가지 이유와 반등할 수 있는 한 가지 이유가 있습니다.

펠로톤 주가가 계속 하락할 수 있는 이유

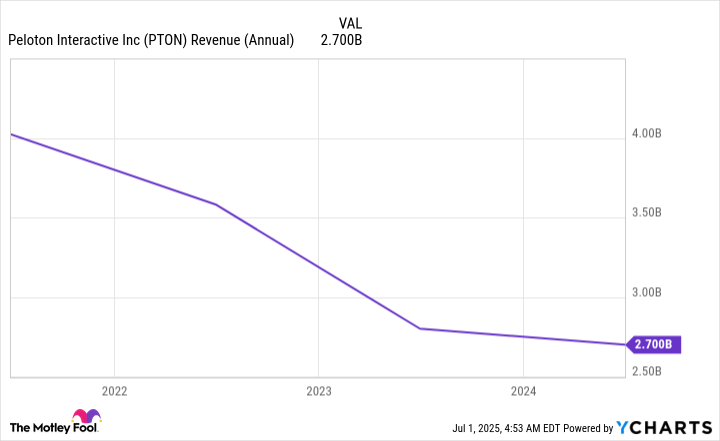

펠로톤의 연간 매출은 2021 회계연도(그 해 6월 30일에 종료됨)에 40억 달러로 정점을 찍었습니다.

이 중 약 78%는 고정식 자전거, 러닝머신, 조정기와 같은 장비 판매에 기인했으며, 나머지 22%는 고객이 피트니스 여정을 개선하기 위해 구매한 구독에서 발생했습니다.

그러나 펠로톤의 매출은 2022 회계연도에 35억 달러로 감소한 후 2023 회계연도에는 28억 달러로 감소했고, 2024 회계연도에는 27억 달러로 다시 감소했습니다.

경영진의 예측에 따르면 2025 회계연도(6월 30일 월요일 마감)에는 매출이 다시 감소하여 25억 달러 미만으로 감소했습니다.

이러한 감소는 장비 판매 감소에 따른 것이므로 펠로톤의 매출 구성은 지난 몇 년 동안 극적으로 변화했습니다.

2025 회계연도 첫 3분기 동안 장비 판매는 회사 전체 매출의 33%에 불과했으며, 나머지 67%는 구독으로 이어졌습니다.

경영진은 아마존, 딕스 스포츠용품, 심지어 코스트코 홀세일과 같은 타사 소매업체를 활용하여 매출을 회복하려고 노력했지만, 유기적인 수요 감소를 만회하기에는 역부족이었습니다.

하드웨어 판매 감소도 구독 비즈니스에 영향을 미쳤습니다.

커넥티드 피트니스 가입자는 펠로톤의 장비를 소유하고 월정액을 지불하고 가상 수업 및 기타 혜택을 이용하는 사람들이므로 자전거, 러닝머신, 조정기 등을 많이 판매하지 않으면 유료 회원 수를 늘릴 수 없습니다.

2025 회계연도 3분기 말(3월 31일 마감) 커넥티드 피트니스 가입자는 288만 명으로 전년 동기 대비 6% 감소했습니다.

펠로톤은 회사 장비를 소유하지 않은 피트니스 애호가들을 위한 구독 서비스를 만들어 새로운 시장을 개척하려고 노력했으며, 여기에는 진행 상황을 추적하고 단계별 운동 루틴에 액세스 할 수 있는 모바일 애플리케이션이 포함되어 있습니다.

처음에는 큰 관심을 끌었지만 현재 이 구독자 기반은 꾸준히 감소하고 있습니다.

최근 분기 말 기준 회원 수는 57만 3,000명으로 전년 동기 대비 15% 감소했습니다.

펠로톤의 사업 축소가 주가 급락의 주요 원인이며, 경영진이 상황을 반전시키지 못하면 하락세를 지속할 가능성이 높습니다.

펠로톤 주가가 반등할 수 있는 이유입니다

펠로톤의 비즈니스는 2022 회계연도에도 여전히 성장을 목표로 하고 있었으며, 이는 경영진이 마케팅 및 연구 개발과 같은 분야에 막대한 지출을 하고 있음을 의미합니다.

따라서 그해 매출이 감소했을 때 순손실은 2021 회계연도에 비해 무려 1,390% 급증했습니다.

일반적으로 인정되는 회계 원칙(GAAP) 기준으로 28억 달러의 순이익을 기록했습니다.

펠로톤이 선호하는 수익성 측정 기준은 이자, 세금, 감가상각 및 상각(EBITDA) 전 조정(비일반회계기준) 수익입니다.

2022 회계연도에도 여전히 9억 8,200만 달러의 손실을 입었습니다.

그해 말 대차대조표에 12억 달러의 현금만 남아 있었기 때문에 펠로톤은 이 정도 규모의 손실을 더 이상 지속할 여력이 없었습니다.

경영진은 신속하게 비용을 절감하기 위해 조치를 취했습니다.

2024 회계연도까지 펠로톤의 연간 운영 비용은 2022 회계연도 정점에 비해 절반으로 줄었습니다.

그해에도 회사는 여전히 GAAP 기준으로 5억 5,200만 달러의 손실을 입었지만, 조정 EBITDA는 실제로 350만 달러에 달할 정도로 플러스 영역에 있었습니다.

펠로톤은 2025 회계연도 첫 3분기에 훨씬 더 나은 실적을 달성했습니다.

GAAP 기준으로 1억 4,050만 달러의 손실을 입었지만 조정 EBITDA는 2억 6,300만 달러로 급증했습니다.

이러한 개선된 실적 덕분에 펠로톤은 장기 부채의 일부를 상환할 수 있었으며, 이는 미래를 확보하기 위한 중요한 단계입니다.

투자자들에게 펠로톤 주식으로 자금을 다시 옮길 수 있다는 자신감을 줄 수도 있습니다.

따라서 펠로톤의 수익이 이러한 긍정적인 방향으로 계속된다면 주가 회복에 불을 붙일 수 있습니다.

지금 바로 펠로톤 주식을 사야 하나요?

95% 하락 후 주식을 매수하는 것은 저렴하다고 인식될 수 있기 때문에 유혹적일 수 있으며, 펠로톤의 밸류에이션은 현재 확실히 바닥 수준입니다.

주가수익비율(P/S)은 1에 불과하며, 즉 시가총액은 회사 매출의 약 1년치에 해당합니다.

최고치인 20여 개와는 거리가 멀며, 이는 투자자들이 회복 가능성에 대해 크게 느끼지 못하고 있음을 시사합니다.

펠로톤의 조정 EBITDA가 급증하고 있는 것은 좋지만, 펠로톤의 성장은 매출 증가보다는 비용 절감에서 비롯된 것이 대부분입니다. 경영진은 결국 삭감해야 할 비용이 고갈될 것이며, 그 시점까지 매출이 다시 증가하기 시작하지 않으면 회사의 새로운 수익성이 사라질 가능성이 높습니다.

펠로톤은 회사의 수익을 다시 적자로 몰아넣지 않고 매출 성장을 견인할 수 있는 방법을 찾아야 합니다.

지금까지는 이를 달성하지 못했으며, 투자자들은 주가가 하락할 때까지 주가를 피하는 것을 고려해야 한다고 생각합니다.

간단히 말해, 펠로톤의 매출이 계속 감소한다면 최근 조정된 EBITDA 실적은 장기적으로 지속 불가능할 것입니다.