지금 매수하기 가장 좋은 AI 주식: 엔비디아 대 팔란티어 테크놀로지스

트레버 제너라인 - 2025년 4월 9일 오전 3시 31분

요점

월스트리트에서는 향후 1년 동안 엔비디아와 팔란티어의 주가가 상승할 것으로 예상하지만, 분석가들은 현재 엔비디아를 가장 좋은 매수 종목으로 보고 있습니다.

엔비디아 GPU는 데이터 센터 워크로드를 가속화하는 데 있어 업계 표준이므로 AI 수익 창출에 이상적인 위치에 있습니다.

팔란티어의 매출 성장은 상업 및 정부 고객의 AI 운영을 지원하는 독보적인 능력 덕분에 6분기 연속으로 가속화되었습니다.

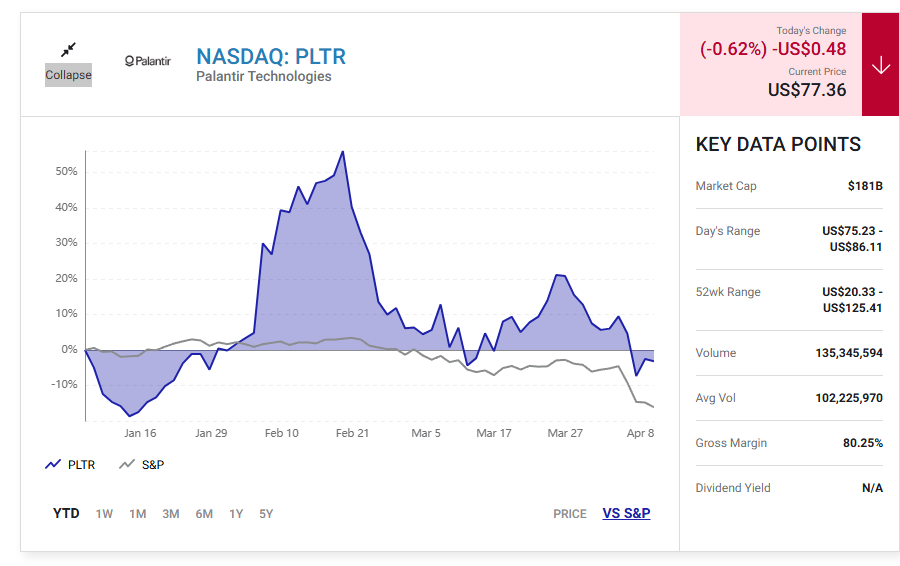

최근 시장 폭락으로 인해 엔비디아(NVDA -1.64%)와 팔란티어 테크놀로지스(PLTR -0.62%)의 주가는 급락했습니다.

월스트리트에서는 두 종목 모두 상승 여력이 있다고 보고 있지만, 분석가들은 아래 12개월 목표가에 자세히 설명된 것처럼 엔비디아의 주가가 더 큰 폭으로 상승할 것으로 예상하고 있습니다:

엔비디아를 팔로우하는 67명의 애널리스트 중 목표 주가의 중앙값은 주당 175달러입니다.

이는 4월 8일 현재 주가인 약 101달러에서 약 73% 상승한 수치입니다.

팔란티어를 추종하는 27명의 애널리스트 중 목표 주가의 중앙값은 주당 96달러입니다.

이는 4월 8일 현재 주가인 약 81달러에서 약 18% 상승한 수치입니다.

투자자들이 월스트리트를 반드시 믿어서는 안 됩니다. 엔비디아와 팔란티어에 대해 자세히 살펴보세요.

엔비디아 Nvidia

엔비디아의 투자 논지는 간단합니다:

전문 하드웨어와 소프트웨어를 결합하여 복잡한 데이터 센터 워크로드를 가속화하는 가속 컴퓨팅 분야에서 지배력을 발휘한다는 점은 엔비디아가 인공지능(AI)을 수익화하기에 이상적인 위치에 있다는 것을 의미합니다.

AI 가속기라고도 불리는 그래픽 처리 장치(GPU)는 시장에서 가장 탐나는 칩입니다.

또한 이 회사는 AI 네트워킹 장비 분야의 선두주자입니다.

그 외에도 엔비디아는 데이터 센터 하드웨어에 CUDA라는 강력한 소프트웨어 개발 도구 모음을 추가합니다.

이 플랫폼은 수백 개의 코드 라이브러리, 프레임워크 및 사전 학습된 모델로 구성되어 있어 엔지니어가 AI 에이전트부터 자율 주행 자동차 및 로봇에 이르기까지 모든 것을 구축할 수 있도록 지원합니다.

CUDA와 원격으로 비교할 수 있는 소프트웨어 생태계를 갖춘 칩 제조업체는 없습니다.

작년 골드만삭스의 도시야 하리는 "우리는 엔비디아가 하드웨어와 소프트웨어 역량을 아우르는 경쟁 우위를 고려할 때 당분간 사실상의 업계 표준으로 남을 것이라고 믿습니다."라고 썼습니다

엔비디아는 4분기에 예상치를 상회하는 뛰어난 재무 실적을 발표했습니다.

매출은 AI 인프라에 대한 수요에 힘입어 데이터 센터 부문의 강력한 모멘텀에 힘입어 78% 증가한 390억 달러를 기록했습니다.

한편, 비일반회계기준(비일반회계기준) 수익은 희석 주당 0.89달러로 71% 증가했습니다.

월스트리트는 1월에 끝나는 2026 회계연도에 엔비디아의 조정 수익이 51% 증가할 것으로 예상하고 있습니다.

그랜드 뷰 리서치가 2030년까지 하드웨어, 소프트웨어, 서비스 전반에 걸쳐 AI 지출이 연간 36% 증가할 것으로 예상한다는 점을 고려하면 이러한 추정치는 합리적인 것으로 보입니다.

또한 현재 수익의 35배에 달하는 밸류에이션은 이에 비해 저렴해 보입니다.

투자자들은 오늘 이 AI 주식의 포지션을 매수하는 것이 편안할 것입니다.

팔란티어 테크놀로지스 Palantir Technologies

팔란티어의 투자 논문은 상업 및 정부 부문의 고객을 위해 인공지능을 운영할 수 있는 독특한 능력에 초점을 맞추고 있습니다. 자세히 설명하자면, 많은 기업이 AI 개발 도구를 제공하지만 실제로 팔란티어는 고객이 문제를 해결하고 의사 결정을 개선하는 방식으로 AI 애플리케이션을 구축하고 배포할 수 있도록 돕습니다.

라이언 테일러 최고 수익 책임자는 최근 "우리의 고유한 역량은 프로토타입에서 프로덕션으로 전환하는 데 있습니다."라고 설명했습니다.

또한 샤얌 산카르 CTO는 "우리 인프라와 온톨로지에 대한 수년간의 기초 투자로 인해 AI 수요를 활용하고 제공할 수 있는 독보적인 위치를 확보하게 되었습니다."라고 덧붙였습니다.

작년 하반기 포레스터 리서치는 팔란티어를 AI 플랫폼 제공업체 중 선두주자로 선정했습니다.

팔란티어는 4분기에 예상치를 상회하는 실적을 기록하며 강세를 보였습니다.

고객 수는 43% 증가한 711명, 기존 고객 1인당 평균 지출액은 20% 증가했습니다.

매출은 36% 증가한 8억 2,800만 달러로 6년 연속 증가했으며, 비일반회계기준(Non-GAAP) 수익은 75% 증가한 희석 주다 0.14달러를 기록했습니다.

월스트리트는 팔란티어의 조정 수익이 2025년에 37% 증가할 것으로 예상하고 있습니다.

인터내셔널 데이터 코퍼레이션(IDC)이 2028년까지 AI 플랫폼 지출이 연간 40% 성장할 것으로 예상하는 점을 고려하면 이 추정치는 다소 낮을 수 있습니다.

하지만 팔란티어의 수익이 월스트리트 예상보다 두 배 빠르게 성장하더라도 현재 수익의 200배에 달하는 밸류에이션은 비싸 보일 것입니다.

인내심 있는 투자자들은 현재 매우 작은 포지션을 매수할 수 있다고 생각하지만, 현재 가격으로는 엔비디아가 더 나은 매수 포지션이라고 생각합니다.