역사에 따르면 나스닥은 2026년에 급등할 것이라고 합니다: 월스트리트에 따르면 지금 매수해야 할 AI 주식 2가지

트레버 제뉴인 지음 - 2025년 11월 14일 오전 3시 45분

요점

나스닥 종합지수는 최근 새로운 강세장에 진입했으며, 1990년 이후 강세장 기간 동안 매년 31%의 수익률을 기록했습니다.

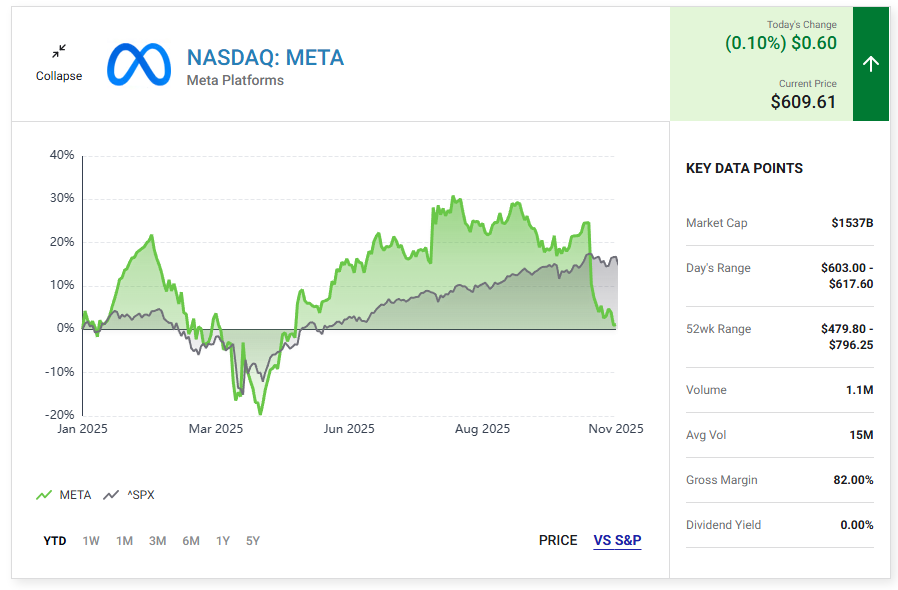

메타 플랫폼은 인공지능을 사용하여 소셜 미디어 자산 전반의 참여도와 광고 전환을 개선하고 있으며, 현재 주가는 고점 대비 24% 낮습니다.

알파벳의 구글은 인공지능 인프라와 대형 언어 모델 분야에서 인정받는 리더로, 클라우드 컴퓨팅의 시장 점유율 상승을 견인할 것으로 예상됩니다.

월스트리트는 메타 플랫폼과 알파벳이 내년에 나스닥 강세장에서 상승세를 탈 수 있을 것으로 보고 있습니다.

나스닥 종합지수(^IXIC2.29%)는 올해 초 트럼프 대통령이 관세를 부과하기 시작하면서 폭락한 후 최근 새로운 강세장에 진입했습니다.

1990년 이후 성장 중심 지수는 6개의 다른 강세장을 거치며 연평균 31%의 수익률을 기록했습니다.

이는 2026년에 상당한 상승을 암시하며, 투자자들은 메타 플랫폼(META+0.10%)과 알파벳(google2.94%)(GOOG2.89%)의 주식을 매수함으로써 이러한 가능성에 기대어 볼 수 있습니다.

월스트리트는 일반적으로 두 주식 모두에 대해 낙관적입니다:

73명의 애널리스트 중 메타 플랫폼의 목표 주가 중앙값은 주당 850달러입니다.

이는 현재 주가인 604달러에서 40% 상승 여력이 있음을 의미합니다.

76명의 애널리스트 중 알파벳의 목표 주가 중앙값은 주당 330달러입니다.

이는 현재 주가인 278달러에서 18% 상승 여력이 있음을 의미합니다.

투자자들이 알아야 할 사항은 다음과 같습니다.

1. 메타 플랫폼 Meta Platforms

메타 플랫폼은 월간 활성 사용자가 측정한 가장 인기 있는 소셜 미디어 네트워크 4개 중 3개를 소유하고 있습니다.

이를 통해 미디어와 광고 콘텐츠를 타겟팅할 수 있는 소비자 선호도에 대한 인사이트를 얻을 수 있습니다.

모닝스타에 따르면 이러한 이점으로 인해 메타는 세계에서 두 번째로 큰 광고 기술 회사가 되었으며, 시장 점유율을 확보할 준비가 되어 있습니다.

메타는 맞춤형 칩, 라마 대형 언어 모델, 광고 콘텐츠를 추천하는 머신러닝 모델, 마케터를 위한 AI 크리에이티브 도구 등 인공지능(AI)에 공격적으로 투자해 왔습니다.

이러한 노력이 결실을 맺고 있습니다. 사용자들은 소셜 미디어 속성에 더 많은 시간을 투자하고 있으며, 클릭 수와 구매 수를 의미하는 광고 전환율도 증가하고 있습니다.

메타는 3분기에 견조한 재무 실적을 발표했습니다.

매출은 26% 증가한 510억 달러, GAAP 순이익(일회성 세금 부과 제외)은 20% 증가한 희석 주당 7.25달러를 기록했습니다.

그럼에도 불구하고 보고서 발표 후 주가는 급락했는데, 이는 메타가 내년에 AI 인프라에 더욱 공격적으로 지출할 계획이기 때문입니다.

월스트리트에서는 향후 3년 동안 메타의 수익이 연평균 15% 증가할 것으로 예상하는데, 이는 그랜드뷰 리서치가 2030년까지 광고 기술 지출이 연평균 14% 증가할 것으로 예상한다는 점을 고려하면 합리적인 예측입니다.

이는 현재 수익의 27배에 달하는 밸류에이션을 합리적으로 보이게 합니다.

주가가 고점 대비 24% 낮은 가격에 거래되고 있는 지금이 매수하기 좋은 시기입니다.

2. 알파벳 Alphabet

알파벳은 구글 검색 및 유튜브와 같은 플랫폼을 통해 인터넷 사용자의 참여를 유도하고 소비자 데이터를 소싱할 수 있는 능력을 갖춘 세계 최대의 광고 기술 기업입니다.

생성적 인공지능은 검색 환경을 변화시키고 있습니다.

컨설팅 업체인 가트너는 2028년까지 유기적 검색 트래픽이 최소 50% 감소할 것으로 예상하고 있으며, 알파벳은 AI 개요와 AI 모드를 통해 이러한 추세에 기울고 있습니다.

알파벳은 인프라 및 플랫폼 서비스(CIPS) 측면에서도 세 번째로 큰 퍼블릭 클라우드를 운영하고 있습니다.

3분기 동안 구글 클라우드는 CIPS 매출의 13%를 차지하여 전년 대비 1% 포인트 증가했습니다.

AI 인프라와 대형 언어 모델 분야에서 인정받는 리더인 구글 클라우드는 AI에 대한 수요가 증가함에 따라 시장 점유율을 계속해서 확보할 수 있습니다.

알파벳은 예상치를 상회하는 고무적인 3분기 재무 실적을 발표했습니다.

매출은 16% 증가한 1,020억 달러로 전년 동기 15% 성장에서 가속화되었습니다.

GAAP 수익은 35% 증가한 희석 주당 2.87달러를 기록했습니다.

실적 발표에서 아나트 아쉬케나지 CFO는 AI 인프라에 대한 강력한 수요를 언급하며 맞춤형 칩과 제미니 모델에 주목했습니다.

앞서 언급했듯이 광고 기술 지출은 2030년까지 매년 14%씩 증가할 것으로 예상됩니다.

또한 그랜드 뷰 리서치는 같은 기간 동안 클라우드 컴퓨팅 지출이 연평균 20%씩 증가할 것으로 예상하고 있습니다.

즉, 알파벳은 당분간 두 자릿수 수익 성장률을 달성하는 데 어려움이 없을 것입니다.

실제로 월스트리트에서는 알파벳의 수익이 향후 3년 동안 매년 15%씩 증가할 것으로 예상하고 있습니다.

이러한 컨센서스는 현재 수익의 28배에 달하는 밸류에이션을 합리적으로 보이게 합니다.

투자자들은 오늘 이 주식의 작은 포지션을 매수하는 것이 편안할 것입니다.