루시드 주식은 2024년에 28% 하락했습니다. 2025년에 주가가 반등할 준비가 되었나요?

저스틴 포프 지음 - 2025년 1월 11일 오전 3시 51분

루시드 에어와 새로운 루시드 그래비티는 구매자 풀이 제한된 프리미엄 제품입니다.

이 회사의 저렴한 중형 SUV는 2026년 말에나 출시될 예정입니다.

루시드의 재정적 손실과 가파른 밸류에이션을 고려할 때 주가는 앞으로 상승할 수 있습니다.

루시드의 프리미엄 SUV가 시장에 출시되고 있지만 투자자들에게 필요한 획기적인 성과를 제공할 수 있을지는 불분명합니다.

루시드 Lucid (LCID 1.34%)는 기술적으로 인상적인 루시드 에어 세단으로 2021년 말 전기차(EV) 시장에 급부상했습니다.

프리미엄 전기차는 2022년 모터트렌드 올해의 차 상까지 수상했습니다.

당시 이 자동차 잡지는 이 자동차를 판도를 바꿀 자동차라고 언급했습니다.

약 3년 후, 2024년 판매량을 마무리하면 단 9,000대의 차량만 생산할 준비가 되어 있습니다.

고통스러울 정도로 느린 상승폭이 주가에 부담을 주었습니다.

루시드 주가는 2024년에 28% 하락했으며 2021년 초 고점 대비 94% 하락했습니다.

그러나 이 회사는 12월 말에 두 번째 차량인 루시드 그래비티라는 프리미엄 전기 SUV의 초기 인도를 시작했습니다.

투자자들은 이러한 개발이 루시드의 재기를 시작할 것으로 기대해야 할까요?

아니면 힘들게 번 돈을 투자하기에는 여전히 회사의 오르막길이 너무 가파른 걸까요?

알아야 할 사항은 다음과 같습니다.

중력은 공기와 같은 이유로 어려움을 겪을 수 있습니다

루시드가 차기 차량을 출시한다는 것은 긍정적인 진전이지만, 투자자들은 기대치를 유지해야 할 것입니다.

이는 차량 자체에 반하는 것이 아니라 목표 시장의 현실에 반하는 것입니다.

수상 경력과 업계 인지도를 고려할 때 에어는 훌륭한 제품입니다.

그러나 루시드는 69,900달러의 시작 가격표가 소규모 시장 틈새시장에만 매력적이기 때문에 올해 약 9,000대의 차량만 생산할 예정입니다.

또 다른 프리미엄 제품인 그래비티는 세단보다 SUV를 선호하는 소비자를 제외하고는 동일한 고급 소비자에게만 어필할 수 있습니다.

루시드는 더 비싼 그랜드 투어링 버전(94,900달러)에 대한 배송을 시작했습니다.

고객은 올해 말부터 투어링 모델(79,900달러)을 주문할 수 있습니다.

이는 단기적으로 물량에 미치는 영향이 제한적일 것으로 보입니다.

그래비티가 에어와 동등하게 판매된다면 2025년에는 생산량을 약 18,000대로 두 배로 늘릴 수 있습니다.

이는 루시드만의 트렌드가 아닙니다.

테슬라는 2024년에 약 177만 대의 차량을 생산했지만, 95%는 주류 소비자를 겨냥한 저가형 제품인 모델 Y와 모델 3였습니다.

루시드의 큰 공백은 2026년 말에나 올 수 있습니다

문제는 18,000개의 유닛만으로는 루시드의 재정을 해결하기에 충분하지 않다는 것입니다.

분석가들은 그래비티의 매출이 루시드의 매출을 의미 있게 끌어올릴 것으로 예상하고 있습니다.

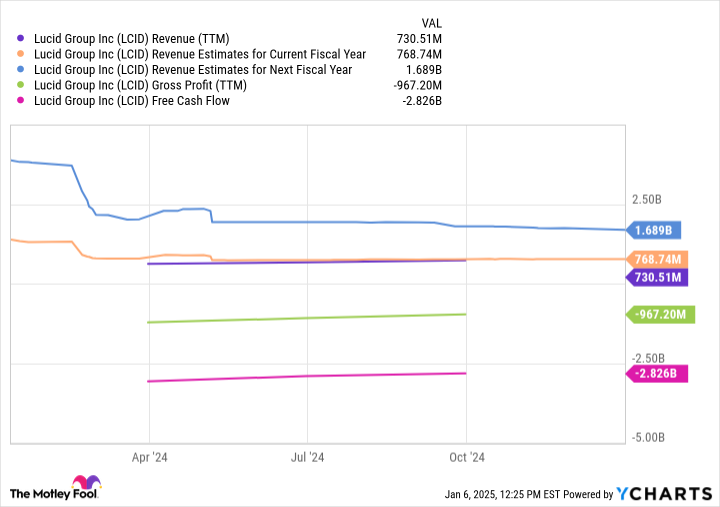

이 회사는 올해를 약 7억 6,800만 달러의 매출로 마무리할 예정이며, 2025년에는 매출이 두 배로 증가할 가능성이 있습니다:

그러나 Lucid의 총 손실은 거의 10억 달러에 달하며, 회사 전체의 현금 소진액은 28억 달러를 넘습니다.

자동차 공장을 운영하는 데는 많은 비용이 들기 때문에 자동차를 수익성 있게 생산하려면 거의 모든 용량으로 공장을 운영해야 한다는 점을 기억하세요.

Tesla와 마찬가지로 Lucid도 더 많은 구매자에게 어필할 수 있는 저렴한 차량을 출시하기 전까지는 해당 물량에 필요한 판매량을 확보하지 못할 것입니다.

좋은 소식은 곧 출시될 예정이라는 것입니다.

Lucid는 5만 달러 미만부터 시작할 것으로 예상되는 중형 SUV를 개발 중입니다.

안타깝게도 지연이 없다고 가정하면 2026년 말에야 생산에 들어갈 수 있습니다.

즉, Lucid의 비즈니스가 향후 몇 년 동안 많은 현금을 소진할 준비가 되어 있기 때문에 계속해서 자금을 조달하고 있습니다.

죄송합니다만, 재고가 여전히 비쌉니다

루시드는 사우디아라비아로부터 재정적 지원을 계속 받고 있습니다.

사우디 국부펀드의 계열사인 아야르 서드 인베스트먼트는 주요 투자자입니다.

이러한 점을 고려할 때 루시드가 결국 시장에 차량을 인도할 가능성이 높다고 생각합니다.

이것이 일반 주주들의 투자 수익으로 이어지는지는 또 다른 문제입니다.

루시드의 느린 거래량 증가로 인해 투자자들은 상당한 손실을 보고 있습니다.

루시드의 주식 수는 2021년 이후 거의 두 배로 증가하여 루시드의 (결국) 주당 순이익이 더 희박해지고 주가 상승폭이 줄어들었습니다.

주가는 최고가 대비 90% 이상 하락했음에도 불구하고 상당히 비쌉니다.

Lucid는 2025년 매출 추정치의 5배가 넘는 기업 가치로 거래되고 있습니다.

신흥 전기차 회사인 Rivian은 매출 추정치의 3배에 거래되고 있으며, 도요타와 같은 현직 자동차 리더는 선도 매출의 1.4배에 불과합니다.

월스트리트가 현재 프리미엄 밸류에이션에 지쳤다면 루시드 주식은 여전히 상당한 하락에 취약할 수 있습니다.

따라서 2025년에 주가가 반등할 가능성은 낮다고 생각합니다.

비즈니스가 총이익으로 전환하고 강력한 거래량 가이던스를 확인하며 중형 SUV 제품 출시에 가까워질 때까지 소유하는 것을 주저할 것입니다.