일부 월스트리트 애널리스트에 따르면 184% 급등하기 전에 매수해야 하는 1가지 인덱스 펀드

트레버 제뉴인 - 2025년 2월 1일 오전 3시 15분

골드만삭스는 역사적으로 높은 밸류에이션과 집중도 덕분에 향후 10년간 S&P 500 지수가 연평균 3%에 그칠 것으로 예상하고 있습니다.

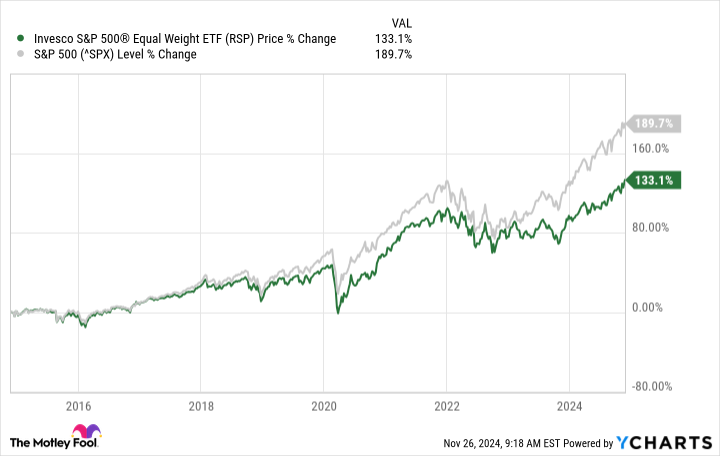

투자 은행의 전략가들은 동일 비중의 S&P 500 지수가 기존 S&P 500 지수를 연간 최대 8% 포인트 초과 달성할 것으로 예상합니다.

골드만의 말이 맞다면 인베스코 S&P 500 동일 비중 ETF는 향후 10년간 연평균 11%의 수익률을 기록하며 총 184%의 수익률을 달성할 수 있습니다.

골드만삭스 전략가들은 2025년 S&P 500 목표(^GSPC -0.50%)를 6,500으로 설정했습니다.

이는 현재 수준인 6,115에서 올해 남은 몇 달 동안 약 6%의 상승 여력이 있고, 1월 지수가 시작된 시점보다 11%의 상승 여력이 있음을 의미합니다.

하지만 그 이상의 전망은 상당히 암울합니다.

골드만삭스는 최근 S&P 500의 역사적으로 비싼 밸류에이션과 거의 전례 없는 집중도를 고려하여 장기 전망치를 업데이트했습니다.

전략가들은 향후 10년간 지수가 연평균 3%의 수익률을 기록할 것으로 예상하고 있으며, 이는 지난 10년간 연평균 13%보다 훨씬 나쁜 수치입니다.

그러나 그들은 또한 해결책을 제안했습니다:

투자자들은 인베스코 S&P 500 동일 비중 ETF Invesco S&P 500 Equal Weight ETF (RSP -0.82%)와 같은 동일 비중 S&P 500 지수 펀드를 매수함으로써 집중도 문제를 피할 수 있습니다.

골드만삭스는 동일 비중 펀드가 S&P 500을 연간 최대 8% 포인트 초과 수익률을 기록할 수 있으며, 이는 향후 10년 동안 총 184%의 수익률을 의미한다고 생각합니다.

투자자들이 알아야 할 사항은 다음과 같습니다.

집중력 위험을 제거하는 인베스코 S&P 500 동일 비중 ETF

전통적인 S&P 500은 시가총액에 따라 가중치가 부여됩니다.

즉, 가치가 낮은 기업보다 가치가 높은 기업이 실적에 더 큰 영향을 미친다는 뜻입니다.

예를 들어 '매그니피센트 세븐' 주식은 가중 익스포저 기준 S&P 500의 3분의 1 이상을 차지합니다.

즉, 지수의 상승과 하락은 이 7개 기업의 영향을 많이 받는다는 뜻입니다.

인베스코 S&P 500 Equal Weight ETF는 전통적인 S&P 500 지수 펀드와 동일한 500개 기업을 추적하지만, 이름에서 알 수 있듯이 Equal Weight 펀드는 모든 종목에 동일한 비중을 둡니다.

즉, 다른 어떤 기업보다 지수 펀드의 성과에 가장 큰 영향을 미치는 기업은 없습니다.

인베스코 S&P 500 동일 비중 ETF의 비용 비율은 0.2%로, 펀드에 투자할 때마다 연간 수수료가 총 2달러가 됩니다.

골드만의 장기 전망에 대해 투자자가 알아야 할 사항

앞서 언급했듯이 골드만삭스 전략가들은 향후 10년 동안 S&P 500 지수가 연평균 3%의 수익률을 기록할 것으로 예상하고 있습니다.

이러한 우울한 전망은 지수의 역사적으로 높은 밸류에이션과 집중도에 근거한 것입니다:

S&P 500 지수는 주기적으로 조정된 주가수익비율(CAPE) 38에서 거래되고 있습니다.

이 밸류에이션은 1930년 이후 97번째 백분위수에 해당하며, 이는 지난 세기 동안 지수가 3% 더 비싸졌다는 것을 의미합니다.

10대 S&P 500 기업은 가중 익스포저의 거의 40%를 차지합니다.

즉, 지수가 지난 100년 동안보다 오늘 더 집중되어 있다는 뜻입니다.

골드만 전략가들은 "시장 집중도 상승이 단기적인 하방 리스크의 징후는 아니지만, 높은 집중도는 장기적인 수익률 하락과 관련이 있다"라고 썼습니다.

어떤 기업도 장기간에 걸쳐 높은 수익 성장을 유지하기 어렵기 때문입니다.

따라서 S&P 500대 기업은 결국 성장세가 둔화될 수밖에 없으며, 이는 주가에 반영될 것입니다.

전반적으로 골드만은 동일한 비중의 S&P 500 지수 펀드를 소유해야 한다는 설득력 있는 주장을 펼칩니다.

그러나 투자자들은 투자 은행의 장기 전망에 몇 가지 잠재적인 문제를 염두에 두어야 합니다:

인공지능(AI)은 지난 세기의 어떤 기술보다 생산성을 높일 수 있으며, 이를 통해 대기업은 골드만이 예상하는 것보다 더 높은 수익 성장을 유지할 수 있습니다.

S&P 500 지수의 구성은 자주 변경됩니다.

지수 내 주식의 3분의 1 이상이 평균 10년 동안 대체되기 때문에 장기적인 성과를 모델링하기가 어렵습니다.

따라서 골드만의 예측이 틀릴 수 있습니다.

실제로 이 투자 은행은 2012년에 S&P 500 지수가 향후 10년 동안 연평균 8%의 수익률을 기록할 것으로 예측했으며, 약세장은 연간 4%, 강세장은 연간 12%의 수익률을 기록할 것으로 예상했습니다.

하지만 실제로 이 지수는 그 10년 동안 연평균 13% 이상의 수익률을 기록하며 골드만의 가장 낙관적인 전망치를 상회했습니다.

패시브 투자자는 역사적으로 높은 S&P 500 집중도에 대비해 헤지 수단으로 인베스코 S&P 500 이퀄 웨이트 ETF의 주식을 매수하는 것을 고려해야 합니다.

하지만 이러한 인덱스 펀드를 소유하는 것은 본질적으로 매그니피센트 세븐 주식이 실적이 저조할 것이라는 데 베팅하는 것입니다.

저는 그렇게 될 것이라고 확신하지 않습니다.

따라서 저는 개인적으로 전통적인 S&P 500 인덱스 펀드와 개별 주식에 더 많은 포트폴리오를 보유하고 싶습니다.