이 항공우주 주식을 구매할 수 있는 10년에 한 번뿐인 기회

저자: 리 사마하 - 2025년 10월 31일 오전 6시

요점

모든 주요 업계 관계자들은 항공우주 공급망이 회복되고 있으며 향후 몇 년 동안 항공기 생산량이 크게 증가할 것이라고 확인했습니다.

GE 에어로페이스와 RTX는 최근 엔진 및 부품 생산을 늘리는 데 도움이 되는 부품 가용성 개선에 힘입어 가이던스를 상향 조정했습니다.

항공우주 공급업체 Hexcel의 전망은 항공기 생산 및 차세대 항공기의 복합재 사용 증가와 밀접한 관련이 있습니다.

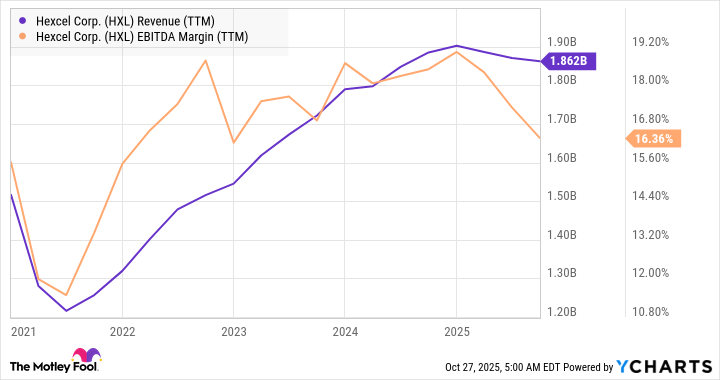

어려운 거래 기간을 보낸 이 회사의 매출과 수익은 향후 몇 년 동안 빠르게 확장될 것으로 예상됩니다.

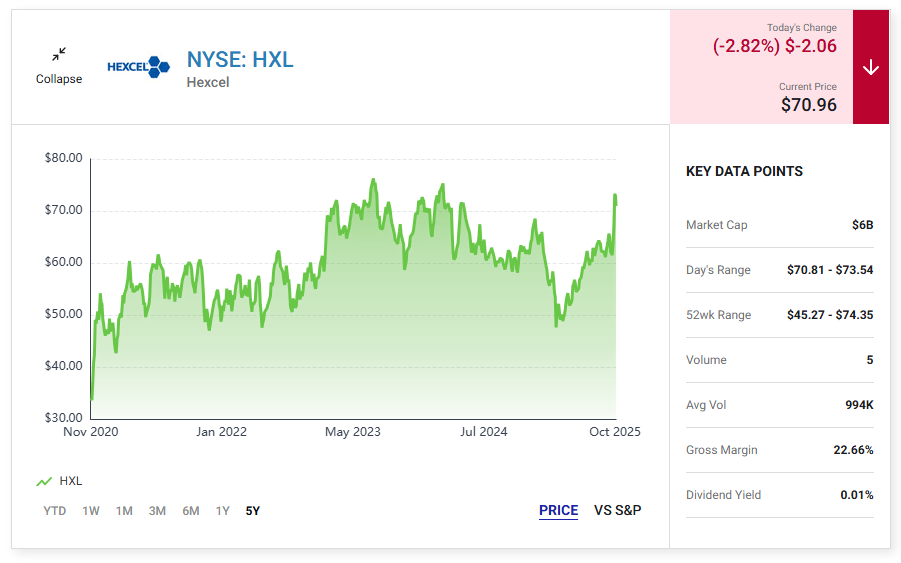

보잉과 에어버스의 생산량이 기대에 미치지 못하면서 주요 최종 시장인 항공기 제조에 어려움을 겪고 있는 첨단 복합소재 기업 Hexcel(HXL2.82%)에게는 어려운 몇 년이었습니다.

그러나 변화가 임박했음을 시사하는 증거가 점점 더 많아지고 있으며, 헥셀의 수익성이 극적으로 개선되어 지금 매수하기 좋은 주식이 될 가능성이 높습니다.

그 이유는 다음과 같습니다.

헥셀은 항공우주 산업의 미래입니다

이 회사는 알루미늄과 같은 기존 소재에 비해 무게와 강도 면에서 장점을 제공하는 첨단 경량 탄소 섬유 복합 소재 분야의 선두주자입니다.

경영진은 자사의 탄소 섬유 복합 소재가 알루미늄보다 5배 더 강하고 30% 더 가볍다고 주장합니다.

이는 상업용 항공우주 산업에서 큰 문제입니다.

특히 대형 와이드바디 항공기의 경우 연료 효율성을 높이고 배출량을 줄이는 데 도움이 되기 때문입니다.

또한 방위 산업(전투기, 헬리콥터 등)에서 무게를 줄이고 성능을 향상하는 데 도움이 됩니다.

따라서 Hexcel의 장기 수익성에는 세 가지 밀접하게 연결된 핵심 동인이 있습니다:

전반적으로 항공기 생산량 증가.

차세대 항공기마다 첨단 복합재의 보급률이 증가하고 있습니다.

에어버스 A350 와이드바디, 보잉 787 와이드바디, 보잉 777X(2027년 첫 인도 예정) 와이드바디 등 복합 소재가 풍부한 항공기의 생산량 증가로 인해 2024년 헥셀의 매출 중 63%가 상업용 항공우주에서 발생할 정도로 보잉과 에어버스가 최종 시장을 지배하고 있습니다.

에어버스와 상업용 항공우주 하청업체는 전체 매출의 37%를 차지했고, 보잉과 상업용 항공우주 하청업체는 전체 매출의 13%를 차지했습니다.

헥셀의 또 다른 최종 시장인 '디펜스, 스페이스 앤 오더'는 보잉과 에어버스, 하청업체가 전체 매출의 5%를 차지하는 등 전체 매출의 37%를 차지했습니다.

록히드 마틴은 특히 F-35 전투기 프로그램의 주요 방산 고객입니다.

다음은 Hexcel의 각 신세대 항공기가 더 많은 복합재를 포함하여 더 많은 "선박 세트 가치"(항공기 또는 로터크래프트당 금전적 가치)를 갖는 경향이 있음을 보여주는 예입니다.

최신 협동체 보잉 737MAX 및 에어버스 A320neo 계열 항공기는 복합재 중량의 약 15%(선박 세트 가치는 $0.2백만에서 $0.5백만 사이)인 반면, 구형 기종의 경우 각각 5%와 10%에 불과하다는 점을 고려해 보세요.

또한 와이드바디 에어버스 A350의 선박 세트 가치는 무려 450만에서 500만 달러에 달합니다.

헥셀의 비즈니스가 곧 반전될 것입니다

장기적인 전망은 밝지만, 헥셀은 최근 몇 년 동안 경영진이 예상대로 실현되지 않은 항공기 생산량 증가에 대비해 매출 성장이 부진하고 이익률이 하락하면서 어려움을 겪고 있습니다.

그러나 의심할 여지가 없는 것은 에어버스와 보잉의 다년간의 수주잔고이며, 헥셀의 선셋 가치가 더 높은 보잉 777X와 같은 항공기도 포함되어 있다는 점을 잊지 마세요.

또한 자재 가용성 부족과 그에 따른 항공기 생산 성장 둔화를 초래한 공급망 문제도 해결되고 있습니다.

또한 보잉은 737 MAX 생산률을 안정화하고 최근 연방항공청의 월 요율을 38에서 42로 인상하는 승인을 받았습니다.

업계에서 말하는 내용

간단히 말해, 치유형 공급망을 통해 더 많은 부품을 사용할 수 있게 되면서 GE 에어로스페이스와 RTX(헥셀의 주요 고객)와 같은 항공우주 공급업체가 보잉과 에어버스의 엔진 및 부품 생산을 늘릴 수 있게 되었습니다.

최근 CEO 톰 젠틸레는 헥셀이 "생산 시스템 안정성 개선"에 대한 "확고한 자신감"을 표명하며 "생산 속도가 증가하고 운영 레버리지가 증가함에 따라 과거에 누렸던 마진 수준"과 향후 4년간 10억 달러의 잉여현금흐름(FCF)에 근접할 것으로 예상했습니다.

헥셀 주식은 매수인가요?

이 회사는 마지막 '정상' 해인 2019년에 영업이익률 18%, FCF 마진 12.2%를 기록했으며, 월스트리트의 컨센서스가 맞다면 2027년에는 3억 4,400만 달러(마진 14.5%)의 영업이익과 2억 7,600만 달러의 FCF를 창출할 것으로 예상됩니다.

이 수치는 헥셀이 2027년에 FCF 대비 2027배의 수익률을 21배로 끌어올릴 것입니다.

이는 최소 18%의 영업이익률로 돌아가는 10대 중반의 매출 성장과 기본 마진 확대를 목표로 하는 비즈니스에는 너무 저렴한 가격입니다.

2030년대 차세대 협동체 항공기의 초성장 전망(헥셀 경영진은 중량 기준으로 60%의 복합재를 함유할 수 있다고 생각합니다),

와이드바디 생산량(특히 777X)의 성장, 헥셀은 상당히 저평가된 성장주처럼 보입니다.