코스트코 주식을 사야 할까요? 이 "매그니피센트 세븐" 주식은 더 저렴하고 더 빠르게 성장합니다

존 발라드 - 2024년 10월 21일 오전 5시 25분

코스트코는 최고치를 경신하며 수익 성장에 비해 비싼 밸류에이션으로 거래되고 있습니다.

코스트코가 빠르게 성장하는 매그니피센트 세븐 스타 아마존과 엔비디아보다 더 높은 선물 주가수익비율로 거래되고 있다는 점은 주목할 만합니다.

아마존과 엔비디아는 향후 몇 년 동안 두 자릿수 수익 성장을 기록할 것으로 예상되며, 현재 낮은 밸류에이션으로 거래되고 있으며, 이러한 선도적인 기술 기업들은 낮은 주가수익비율로 우수한 성장 전망을 제공하고 있습니다.

코스트코 Costco (COST 0.48%)의 주가는 지난 12개월 동안 54% 상승했지만, 이러한 수익률의 대부분은 실제 주당 순이익 증가가 아니라 월스트리트가 기꺼이 지불할 의향이 있는 주가수익비율(P/E) 배수의 증가에 힘입은 것입니다.

분석가들은 코스트코가 장기적으로 9%의 연간 수익 성장률을 기록할 것으로 예상하지만, 주가는 일반적으로 최고의 성장주를 위한 주가수익비율로 거래됩니다.

코스트코의 선도 주가수익률 45%는 더 빠르게 수익이 증가하고 밸류에이션이 낮아질 것으로 예상되는 최고의 매그니피센트 세븐 주식인 아마존 Amazon (AMZN 0.78%)과 엔비디아 Nvidia (NVDA 0.78%)를 포함한 세계 최고의 기술 기업보다 훨씬 더 비쌉니다. 코스트코는 성장 기술 주식 가치로 거래되는 소매업체로, 월스트리트는 이전에 이러한 실수를 저지른 적이 있습니다.

1990년대 후반에 코카콜라와 월마트의 주가는 50배가 넘는 수익률로 거래되었습니다.

이후 10년 동안의 수익률은 실망스러웠는데, 이는 이러한 강자들이 높은 밸류에이션을 뒷받침할 만큼 충분한 수익 성장을 제공하지 못했기 때문입니다.

주식 시장에서 성공의 열쇠는 항상 상대적으로 매력적인 밸류에이션으로 최고의 성장 전망을 제공하는 강력한 비즈니스를 선택하는 것입니다.

더 나은 가치를 제공하는 성장주가 많기 때문에 이 프레임워크는 지금 당장 코스트코를 추월해야 한다고 말합니다.

매그니피센트 세븐 주식은 좋은 출발점입니다.

1. 아마존 Amazon

아마존은 코스트코의 주요 이커머스 경쟁업체 중 하나입니다.

코스트코는 아마존보다 온라인 매출을 빠르게 성장시키고 있습니다.

코스트코의 이커머스 비즈니스는 9월 1일로 끝나는 회계 분기에 조정된 기준으로 전년 동기 대비 19% 성장했습니다.

이는 온라인 스토어에서 아마존이 한 자릿수 성장률을 상회하는 수치입니다.

코스트코는 아마존보다 온라인 판매 기반이 좁아 성장할 수 있다는 이점이 있습니다.

Statista에 따르면 아마존은 2023년 국내 이커머스 시장의 37%를 점유한 반면, 2위 월마트는 6%를 점유했습니다.

코스트코는 1.5%의 점유율로 7위를 차지했습니다.

그러나 광고, 클라우드 서비스, 구독 서비스, 오프라인 소매점 등 Amazon의 모든 수익원을 고려할 때 투자자에게 우수한 수익을 제공할 수 있는 더 나은 위치에 있습니다.

Amazon의 2분기 총매출은 전년 동기 대비 10% 성장했습니다.

지난 10년 동안 Amazon은 연평균 22%의 매출 성장률을 기록한 반면, 코스트코는 8%에 불과했습니다.

또한 아마존은 수익을 강화하기 위해 몇 가지 비용 절감 이니셔티브를 시행하고 있습니다.

경영진이 주문 처리 센터와 고객의 문 앞 사이의 운송 거리를 계속 단축함에 따라 지난 분기 영업이익은 전년 동기 대비 91% 증가했습니다.

반면, 코스트코의 영업이익은 지난 분기에 전년 동기 대비 9% 성장에 그쳤습니다.

중요한 것은 Amazon의 운영 수익의 대부분이 클라우드 서비스 비즈니스에서 발생한다는 점입니다.

시너지 리서치에 따르면 Amazon Web Services는 2분기에 22% 성장한 2,970억 달러 규모의 시장에서 최고의 클라우드 제공업체입니다.

Amazon이 클라우드 컴퓨팅과 같은 비소매 서비스에서 창출하는 수익성 높은 수익원은 기존 소매업체에 비해 큰 이점입니다.

이러한 이점을 통해 Amazon은 이커머스 인프라에 더 공격적으로 투자하여 선도업체를 보호할 수 있습니다.

분석가들은 아마존의 주당 순이익이 장기적으로 연간 기준으로 23% 성장할 것으로 예상합니다.

2024년 수익 추정치에서 주가순자산비율은 39이며, 이는 코스트코 주가에 대한 할인이며 더 나은 수익으로 이어질 것입니다.

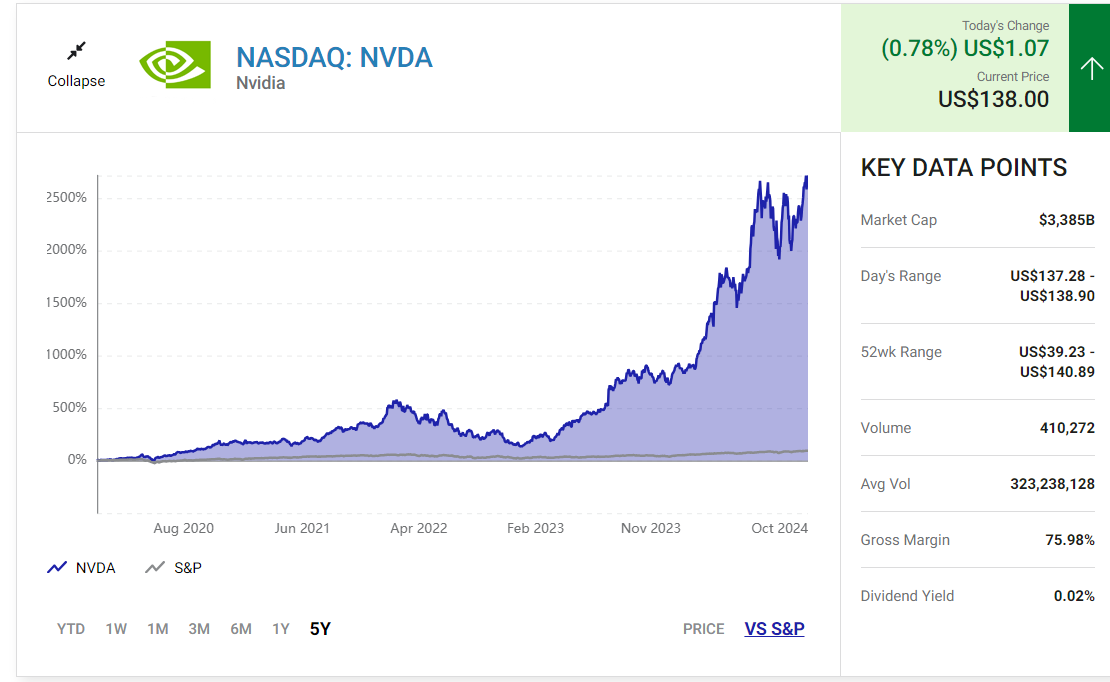

2. 엔비디아

엔비디아 주가는 지난 5년 동안 2,700%가 넘는 놀라운 수익률을 기록했습니다.

일부 투자자들은 이 놀라운 실적을 보고 주가가 고평가 되었다고 생각할 수 있습니다.

하지만 이 최고의 반도체 회사는 인공 지능(AI)의 강력한 트렌드와 데이터 센터 성장으로 인해 더 많은 시장 수익률을 끌어올릴 수 있는 혜택을 누리고 있습니다.

월스트리트는 엔비디아의 그래픽 처리 장치(GPU) 시장을 과소평가해 왔습니다.

GPU는 1990년대에 비디오 게임을 플레이하고 기타 그래픽 집약적인 컴퓨터 소프트웨어를 실행하는 데 사용되었습니다. 하지만 최근 몇 년 동안 엔비디아의 칩은 세계에서 가장 강력한 슈퍼컴퓨터를 실행하고 있습니다.

이 회사는 AI 워크로드에 대한 컴퓨터 처리를 가속화하는 데 필요한 기존 컴퓨팅 하드웨어에서 더 강력한 GPU로 전환하는 과정에 약 1조 달러 상당의 데이터 센터 인프라가 있다고 추정합니다.

그 결과, 데이터 센터가 엄청난 양의 데이터와 컴퓨팅 성능이 필요한 AI 모델을 훈련하기 위해 더 최적화된 인프라를 구축함에 따라 지난 몇 년 동안 Nvidia의 수익은 가속화되었습니다.

주기적인 칩 업계를 선도하는 선도적인 기업으로서 Nvidia의 매출 성장은 코스트코만큼 일관되지 않았다는 점을 명심하는 것이 중요합니다.

하지만 투자자들은 더 험난한 여정을 받아들인 것에 대해 좋은 보상을 받고 있습니다.

분석가들은 Nvidia가 향후 몇 년 동안 38%의 연간 수익 성장을 달성할 것으로 예상합니다.

가장 최근 분기에 Nvidia의 수익은 전년 동기 대비 168% 증가했습니다.

이는 수요 대비 AI 칩 부족으로 인해 Nvidia가 높은 가격을 청구할 수 있었기 때문입니다.

지난 10년 동안 Nvidia의 수익은 51%의 복리율로 성장했습니다.

데이터 센터 시장에서의 향후 기회는 코스트코 주식보다 주주들의 더 강력한 성장과 수익을 계속 견인할 것입니다.

엔비디아는 현재 49의 선도 주가수익비율로 거래되고 있습니다.

그러나 내년 수익 추정치를 사용하면 주가는 코스트코의 45배에 비해 34배의 선도 주가수익비율(P/E)로 거래됩니다.

평균 이하의 성장에 대해 높은 P/E를 지불하지 마세요

주식에 대해 높은 밸류에이션을 지불하기에 적절한 시기도 있지만 잘못된 시기도 있습니다.

높은 주가수익률을 정당화하려면 많은 수익 성장을 달성해야 합니다.

아마존과 엔비디아는 이러한 기대치를 충족하고 있지만, 투자자들은 코스트코의 한 자릿수 매출과 수익 성장에 대해 높은 주가수익률을 지불하기 전에 다시 한번 생각해봐야 합니다.

주식 시장의 평균 수익률을 무너뜨린 고가의 성장주는 많지만, S&P 500 지수에서 평균 기업보다 높은 수익을 올리지 못하고 있다면 코스트코를 성장주로 간주할 수 없습니다.