Broadcom은 매수인가요?

빌리 더버스타인 - 2024년 12월 17일 오전 4시 44분

Broadcom은 최근 실적 발표 후 주가가 급등했습니다.

이 회사는 가장 큰 AI 수상자 중 한 명임이 입증되었습니다.

하지만 엄청난 상승세에도 불구하고 그 가치는 여전히 합리적일까요?

Broadcom(AVGO 11.21%)은 인공지능의 승자인 엔비디아만큼 주목받지 못하지만, 아마도 주목받아야 할 것입니다.

브로드컴의 주가는 향후 몇 년간 AI 관련 매출이 크게 증가할 것이라는 전망에 따라 12월 12일 최근 실적 발표 후 급등했습니다.

하지만 올해 들어 100%가 조금 넘는 상승률을 기록한 후 최근 시가총액 1조 달러 돌파를 달성하고 후행 조정 주당순이익의 46배에 거래되고 있는데, 브로드컴의 광범위한 포트폴리오에서 여전히 매수 기회가 있을까요

브로드컴의 밸류에이션과 관련된 전망을 평가하기 위해서는 반도체 제품과 소프트웨어 제품을 모두 아우르는 제품 포트폴리오를 분석해야 합니다.

가장 흥미로운 부문은 제삼자가 자체 AI 가속기와 선도적인 데이터 센터 네트워킹 칩을 설계할 수 있는 맞춤형 AI 가속기("XPU")로 구성된 Broadcom의 AI 반도체 포트폴리오입니다.

Broadcom의 나머지 칩 포트폴리오는 수익성은 높지만 성장률이 낮은 광대역, 통신 및 모바일 칩셋으로 구성되어 있습니다.

Broadcom은 또한 VMware를 포함한 여러 인프라 소프트웨어 프랜차이즈를 보유하고 있으며, Broadcom은 1년 전 약 690억 달러에 인수했습니다.

소프트웨어의 중요성이 더욱 커지고 있지만, 지난 분기 매출의 41%를 차지할 만큼 향후 몇 년간 가장 큰 성장 동력은 회사의 AI 칩이 될 것이며, 이에 대해서는 아래에서 자세히 살펴보겠습니다.

AI는 큰 사업이 될 것입니다

지난 분기 Broadcom의 전반적인 실적은 괜찮았지만, 애널리스트들과의 콘퍼런스 콜에서 Hock Tan CEO는 폭탄을 터뜨렸습니다:

2027년까지 Broadcom의 주요 XPU 고객 3곳의 주소 지정 시장은 2024 회계연도의 122억 달러에 불과했던 600억 달러에서 900억 달러 사이로 성장할 것입니다.

이러한 전망에 따라 투자자들은 향후 Broadcom의 주당 순이익에 대한 추정치를 빠르게 높였습니다.

뿐만 아니라 탄은 Broadcom의 IP를 사용하여 자체 XPU를 설계할 수 있는 다른 두 개의 대기업이 있을 수 있다고 암시했습니다.

이는 그의 예측에 추가될 수도 있습니다.

다른 세그먼트 추정하기

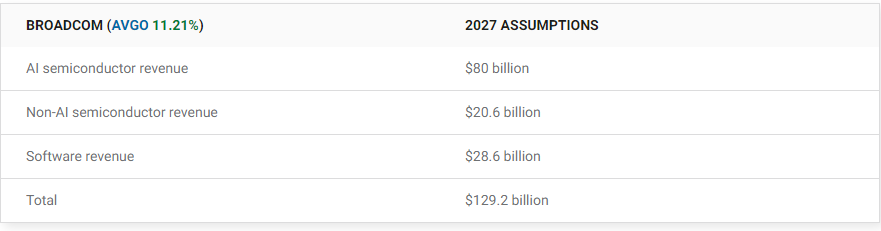

Broadcom은 최근 완료된 회계연도에 총 반도체 매출 300억 달러를 조금 넘는 수익을 올렸으며, 178억 달러의 비 AI 칩 매출을 남겼습니다.

이는 경영진이 예상한 한 자릿수 중반의 장기 성장률과 일치하는 2027년까지 매년 5%씩 성장한다고 가정하면, 2027년까지 이러한 프랜차이즈는 약 206억 달러의 비 AI 칩 매출을 올릴 수 있을 것입니다.

소프트웨어 분야에서는 Broadcom이 2024 회계연도에 215억 달러를 벌어들였으며, 그 중 약 절반을 VMware가 차지했습니다.

VMware가 아닌 소프트웨어는 성장 속도가 느린 부문이지만 VMware는 Broadcom의 통제 하에 있는 동안 빠르게 성장하여 전분기 대비 10%의 성장률을 기록했습니다.

VMware는 아마도 성장 속도가 둔화될 것이지만, 이는 여전히 완만한 성장 부문이 될 것입니다.

소프트웨어의 합리적인 연간 성장률은 2027년까지 약 10%로, 그 시점에는 286억 달러에 달할 것입니다.

2027개의 가정을 합산하기

이 모든 부문을 종합하면 투자자들은 Broadcom이 2027년에 게시할 수 있는 큰 숫자를 파악할 수 있습니다.

위의 가정과 AI 칩 가이던스에 대한 중간값 가정을 사용하면 Broadcom은 매우 높은 수익을 올리는 비즈니스이기도 합니다.

지난 분기, Broadcom의 반도체 사업 조정 영업 마진은 무려 56%였습니다.

Broadcom의 소프트웨어 영업 마진은 VMware 전환 비용을 제외하면 73%에 달했습니다.

지금부터 2027년까지 마진 확대가 없다고 가정하면 2027년 매출의 마진은 563억 달러, 소프트웨어 영업이익은 209억 달러로 총 약 770억 달러에 달합니다.

Broadcom이 작년에 675억 달러의 부채에 대해 40억 달러의 이자 비용과 2025년에 예상되는 15%의 세율을 가정하면 총 2027년 조정 순이익은 약 620억 달러에 달합니다.

일부 사람들은 브로드컴이 실적 발표 후 시장 가치 1조 달러를 돌파한 것에 주저했을 수 있지만, 이러한 성장 전망이 실현된다면 2027년 실적 수치에서 주가는 기본적으로 17P/E 배수가 될 것입니다.

그 숫자들은 보수적일 수 있습니다

또한 Broadcom이 이러한 수치를 능가할 수도 있습니다.

Hock Tan에 따르면 Broadcom은 정기적으로 예상치를 상회하는 실적을 보유하고 있습니다.

또한 AI XPU와 네트워킹 고객을 추가로 확보하면 AI 칩 매출이 900억 달러의 가이던스를 넘어설 수 있습니다.

또한 Broadcom은 작년에 219억 달러의 잉여현금흐름을 창출했으며, 2025년과 2026년에는 그 이상의 수익을 올릴 것으로 예상됩니다.

이 현금으로 부채를 상환하여 이자 비용을 낮추거나 더 많은 인수를 진행할 수 있습니다.

브로드컴은 지금까지 훌륭하게 작동해 온 정교한 인수합병 전략을 기반으로 구축되었습니다.

따라서 AI 시대에 반도체나 소프트웨어로 더 확장할 수 있는 능력을 갖춘 브로드컴이 또 다른 가치 향상 인수를 단행하는 것은 놀라운 일이 아닙니다.

2027년까지의 경로를 고려할 때, 브로드컴은 이 대규모 투자 이후에도 여전히 합리적인 매수자입니다.