이 커피 주식은 지난 8개월 동안 조용히 두 배로 늘었고, 더치 브라더스나 스타벅스가 아닙니다

By Jon Quast 2024년 6월 10일 오전 5:15

블랙 라이플 커피는 유통 폭을 넓히고 신제품을 선보이면서 매출이 커졌습니다.

2023년 말 대비 가격이 두 배로 상승했음에도 불구하고 여전히 주식은 저렴하게 평가되고 있습니다.

사업이 더 지속 가능한 길을 가고 있는 지금 블랙 라이플 커피 주식은 매수입니까?

차고와 1파운드짜리 로스터만 있는 세 명의 친구들이 2014년에 블랙 라이플 커피 Black Rifle Coffee (BRCC -2.11%)를 설립했습니다.

그것은 매우 애국심이 강한 브랜드 정체성을 가진 소비자 직접 판매 (DTC) 커피 회사로 시작했습니다.

그리고 그 초라한 시작으로부터, 일들은 정말로 도약했습니다.

작년에 거의 4억 달러의 매출을 올린 그 회사는 올해 최소한 4억 3천만 달러를 올릴 것으로 예상합니다.

이 사업은 성공적이었지만(10년 만에 무에서 4억 달러로 성장한 것은 인상적임), 블랙 라이플 커피의 주식 시장에서의 반응은 또 다른 이야기입니다.

주식은 2021년에 특수 목적 인수 회사(SPAC)를 통해 10달러에서 시작했습니다.

그리고 2022년 2월 7일 - SPAC이 블랙 라이플 커피와의 합병을 완료한 날 - 주가는 16달러 이상으로 마감했습니다.

그러나 3월의 상당 부분 동안 상승하여 4월 초 30달러 이상으로 최고치를 기록한 후, 주가는 지속적으로 하락하여 작년 말 주당 3달러 이하로 떨어졌습니다.

그러나 이제 블랙 라이플 커피 주식은 마침내 정상 궤도로 돌아온 것으로 보입니다.

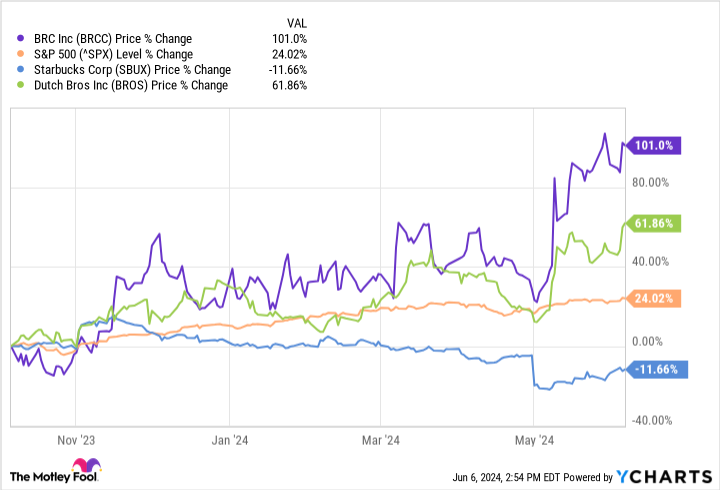

이 저점에서 지난 8개월 동안 100% 이상 상승하여 주당 6달러 정도가 되었습니다.

이는 S&P 500 이상의 커피 회사인 스타벅스 (SBUX -0.05%)와 더치 브라더스 (BROS -1.66%)가 납품한 것보다 훨씬 더 나은 수익률입니다.

블랙 라이플 커피의 상황이 갑자기 나아지고 있는 것일까요, 아니면 주식 시장의 불합리한 경우일까요?

블랙 라이플 커피의 성장은 주목할 만하다

DTC 매출은 더 이상 블랙 라이플 커피 사업의 심장박동이 아닙니다.

1분기에 회사의 DTC 부문은 전체 매출의 33%에 불과했습니다.

또한 DTC 매출은 전년 동기 대비 11% 감소했습니다.

요즘 이 회사는 소매점에서 대부분의 제품을 판매합니다.

이 회사는 월마트와 세븐일레븐을 포함한 소매점들과 거래를 맺었기 때문에 커피를 찾기가 그 어느 때보다 쉽습니다.

또한 최근에는 거대 음료 회사인 큐리그 닥터 페퍼와도 계약을 맺었습니다.

월마트는 미국에서 가장 큰 오프라인 소매 사업체이므로 판매대에 오르는 것이 블랙 라이플 커피의 매출 성장을 어떻게 촉진했는지는 분명합니다.

큐리그 닥터 페퍼는 가장 인기 있는 가정용 양조 장치 중 일부를 소유하고 있으며, 블랙 라이플 커피의 범위를 다시 확장하고 있습니다.

세븐일레븐의 제휴는 편의점 동료인 서클 K와 케이시의 잡화점과의 유사한 거래와 마찬가지로 중요합니다.

블랙 라이플 커피는 현재 87,000개 이상의 매장에서 사용할 수 있는 통조림 즉석 음료를 만들기 시작했습니다.

지난 몇 년 동안의 성장률로 볼 때, 더치 브라더스는 여전히 이 세 가지 커피 주식 중에서 상을 받습니다.

하지만 블랙 라이플 커피는 꽤 많은 수의 커피를 자체적으로 생산하고 있습니다.

이게 지속력을 가진 커피 브랜드라고 생각하는 게 타당하다고 생각합니다.

기업가치와 자선적 기부로 참전용사와 최초 대응자를 더욱 중시합니다.

장기적인 목표도 만 명의 참전용사를 고용한다는 것입니다.

일부 참전용사들이 제대 후 일자리를 찾기 위해 고군분투하는 것을 감안하면 국민들이 뒤에서 결집할 수 있는 사명감입니다.

결국 많은 사람들이 참전용사이거나 참전용사와 관련이 있습니다.

블랙 라이플 커피 주식이 상승한 이유

그 초기의 열광 이후, 투자자들은 Black Rifle Coffee 주식을 포기하는 것처럼 보였고, 주가수익비율(P/S)은 1보다 훨씬 낮은 값으로 떨어졌습니다.

Black Rifle Coffee와 같은 고성장 기업이 1보다 낮은 P/S에 거래되는 것은 이례적이지만, 그 기업이 현금을 태울 때 발생할 수 있습니다. 그리고 이 기업은 그랬습니다.

그러나 1분기에는 상장 이후 1분기에 긍정적인 순이익을 기록했습니다.

물론, 이익은 2백만 달러 미만으로 미미했습니다.

그러나 경영진은 또한 연간 이익을 올릴 것으로 예상한다고 말했습니다.

사업이 코너에 접어든 것으로 보이는 가운데, 투자자들은 그에 따라 반응하고 있습니다.

블랙 라이플 커피가 수익성 있는 성장을 지속할 수 있다면 이 사업은 몇 년 후에 훨씬 더 가치가 있을 것이라고 믿습니다. 하지만 그 기대가 합리적일까요?

이익과 관련해서는 블랙 라이플 커피가 더 지속 가능한 길을 가고 있다고 생각합니다.

캔 음료는 시장 점유율을 차지하고 있으며 매출 성장의 일부를 제공하고 있습니다.

그리고 경영진은 제조 및 유통에 변화를 가하여 이익률을 높여야 합니다.

성장과 관련하여 블랙 라이플 커피는 2023년 매출이 4억 달러 미만으로 여전히 상대적으로 작습니다.

저는 블랙 라이플 커피의 브랜드 메시지가 충성도 높은 고객층을 구축할 수 있는 충분한 매력을 가지고 있으며 훨씬 더 큰 매출을 지원할 수 있다고 생각합니다.

확실한 베팅은 아닙니다.

하지만 블랙 라이플 커피의 사업은 좋은 궤도에 있고 주식은 합리적인 가격에 거래됩니다.

따라서 균형 잡힌 주식 포트폴리오에 좋은 추가가 될 수 있습니다.