내가 메타 플랫폼의 식탁을 두드리는 이유

최근 셀오프 이후 메타플랫폼의 주식은 다양한 측정 기준을 바탕으로 매우 매력적으로 보인다.

J.P. Morgan은 최근 메타 우주를 연간 1조 달러의 기회라고 불렀기 때문에 Mark Zuckerberg의 메타 우 버스 베팅이 성과를 거둘지도 모른다.

회사가 매각되고 있지만, 여전히 매일 앱을 사용하는 사용자 수와 시간을 기준으로 전 세계 1위 소셜 미디어 앱이다.

다른 사람들이 세계 최대 소셜 미디어 회사에 대해 두려워할 때 욕심을 부려야 할 때인 것 같다.

저는 수년간 메타 플랫폼(FB 0.26%)에 투자해 본 적이 없으며, 회사의 제품군을 사용하지 않는 드문 구 밀레니얼 세대 중 하나일 것입니다.

그러나 워렌 버핏이 말하는 것처럼, 어떤 시점에서는 다른 사람들이 두려워할 때 욕심을 부려야 한다.

그리고 페이스북은 언뜻 보면 버핏 주식처럼 보이지 않지만, 이 시점에서 페이스북의 가치는 매우 매력적으로 보이고, 전망은 과소평가된 것처럼 보인다.

주가 대비 수익

메타는 52주 최고치(시총 2,000억 달러 이상 손실, 주식시장 기록 포함)에서 46% 하락한 후, 현재 15배의 미미한 수익에 거래되고 있으며, 내년 수익의 14배에 달하는 매력적인 가격에 거래되고 있다.

기술 분야에서는 Meta가 IBM (IBM -1.34%)과 Cisco (CSCO -0.48%)와 같은 안정적인 기업보다 저렴한 배수로 거래되고 있습니다.

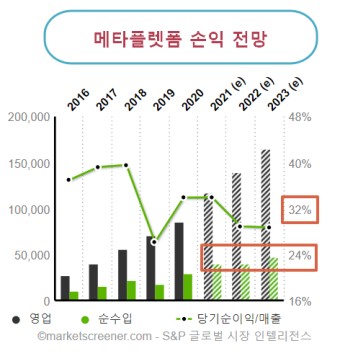

메타는 저성장 기업과는 거리가 먼 채 지난 5년간 연평균 31%의 수익 성장률을 보였고, 올해는 36% 성장할 것으로 전망된다.

메타는 심지어 패스트푸드 체인점 맥도널드 (MCD -1.88%)와 YUM 브랜드 (YUM -0.92%) 보다 더 싼 가격에 거래되고 있다.

이들은 나쁘지 않은 기업이지만 혁신 측면에서 메타의 오큘러스 리프트와 어깨를 나란히 할 만한 제품을 내놓지 않고 있다.

여기서 하나의 메트릭은 매우 긍정적인 그림을 그립니다.

주가 대비 수익 비율(PEG ratio)은 주가 대비 수익만을 기준으로 주식을 평가하는 것은 고성장 기업을 과대평가하게 만들 수 있다는 사실을 설명하기 위해 고안되었다.

큰 수익을 제공할 수 있는 성장 회사

PEG 비율은 주가 대비 수익 배수를 연간 주당 이익 성장률로 나눈다.

이론적으로 PEG 비율이 1 미만인 기업은 일반적으로 저평가된 것으로 간주된다.

Meta는 현재 0.7의 PEG 비율을 가지고 있고, 그래서 그것은 또한 이 측정 기준에서도 믿을 수 없을 정도로 매력적으로 보입니다.

메타 역시 주당 17.50달러의 현금을 보유하고 있으며 장기채무가 없어 탄탄한 대차대조표를 보유하고 있다.

메타 우주에 대해 회의론자들이 틀렸다면요?

메타의 마지막 어닝 콜 이후 주가가 폭락한 메타에 대한 손찌검의 상당 부분은 마크 저커버그 최고경영자(CEO)가 메타버스에 100억 달러를 투자하겠다는 계획에 따른 것이다.

하지만 이것이 실제로 저커버그의 기민한 투자가 될 수 있을까?

J.P. Morgan은 최근 메타버스를 연간 1조 달러의 기회라고 부르는 보고서를 발표했다.

'메타버스의 기회'라는 제목의 보고서에서, 분석가는 메타버스가 "앞으로 몇 년 동안 모든 부문에 어떤 식으로든 침투할 것"이라고 말했다.

이 예측이 맞거나, 심지어 절반이라도 맞는다면 저커버그의 100억 달러 베팅은 결국 현명한 투자로 보일 수도 있다.

메타가 사줄까?

빼지 마세요.

저커버그의 계획된 메타버스 지출이 시장을 뒤흔들었지만, 이제 그 회사의 가치는 너무 싸서, 그 회사가 메타버스가 제시하는 기회를 이용하고 페이스북 릴스와 같은 다른 베팅으로 매력을 얻을 수 있을지 지켜보는 것이 현명해 보인다.

전망

틱톡이나 스냅과 같은 새로운 플랫폼은 메타보다 더 많은 화제를 불러일으킬 수 있기 때문에 페이스북이 사용자 수와 사용 시간 면에서 여전히 전 세계 소셜 미디어 네트워크 1위라는 사실을 간과하기 쉽다.

그리고 플랫폼에 대한 광고 지출은 여전히 증가하고 있습니다.

이러한 모든 이유와 유리한 가치 평가 때문에, 저는 메타 플랫폼을 강력한 구매로 봅니다.

몇 년 안에 많은 투자자들이 너무 많이 생각하고 매물로 나올 기회가 있을 때 사지 않았다고 자책하는 주식 중 하나가 될 수 있을 것 같은 느낌이 든다.

급격한 주가 하락으로 메타가 지난해 최저치인 선물가격 대비 수익률 16.2에 거래되고 있다.

현금 유동성 대비 가격 비율은 14.76으로 측정되며, 이는 지난 5년간 판매된 것 중 가장 낮은 수치이다.

메타는 또한 소셜 미디어 동종 업체나 다른 성장 속도가 더딘 기업들보다 더 저렴한 가격 대 무료 현금 흐름 비율로 거래되고 있다.

그래서 당신이 메타의 가격을 역사적 평균으로 측정하든, 혹은 비슷한 것과 비교하든이 주식은 싸다.

주식은 싸다.

물론 가격이 낮은 데는 이유가 있습니다.

메타는 가장 최근 분기 보고서에서 애플에 의해 시행된 사생활 변화에 따른 역풍을 강조하며 시장을 놀라게 했다.

또한 틱톡과의 경쟁이 치열해지고 있다고 언급했다.

메타는 이런 걸림돌을 거론하며 2022년 중간 지점에 불과 7%의 수익 성장이 기대된다고 밝혔다.

이러한 수익 증가는 지난 10년간 가장 낮은 수치이며 두 자릿수 이하로는 처음일 것이다. 당연하게도, 시장은 이 소식에 좋지 않은 반응을 보일 것이다.

다만 시장이 과민반응한 것으로 보여 장기투자자들이 메타플랫폼 주식을 우수한 가격에 취득할 수 있는 기회를 만들고 있다.